このページの目次

このページの目次

金融商品取引業者の犯罪収益移転防止法の位置付け-犯罪収益移転防止法とは-特定事業者とは何か-特定事業者だけが義務者-特定業務とは何か-特定業務の範囲-二種・助言・代理の金融商品取引業者には適用外がある-特定取引等とは何か-金融商品取引業者等の特定取引等-特定取引等の範囲-投資助言・代理業者等と取引時確認-取引時確認とは何か-取引時確認の方法-利用できるQ&A等-取引時確認に付帯する注意事項-反社会的勢力の排除との関係-AML/CFT・ギャップ分析等-ギャップ分析等対応-社内規程等整備

金融商品取引業者の犯罪収益移転防止法の位置付け

金融商品取引業者等や特例業務届出者等にとって、金融商品取引法と並んで、犯罪による収益の移転防止に関する法律(通称「犯罪収益移転防止法」、「ゲートキーパー法」又は「犯収法」等)は法令等遵守の上で重要な規制です。

犯罪収益移転防止法は、平成14年制定の「金融機関等による顧客等の本人確認等に関する法律」及び振り込め詐欺対策のために口座の不正利用者に罰則を科した改正法である「金融機関等による顧客等の本人確認等及び預金口座等の不正な利用の防止に関する法律」を吸収し、発展的に制定された法令です。

犯罪収益移転防止法とは

犯罪収益移転防止法というタイトルは、法令の名称の出だしである「犯罪」という字面もあって、仰々しい印象がありますが、これはいわば「本人確認法」として機能しています。

犯罪収益移転防止法には、取引時確認義務、疑わしい取引(取引において収受する財産が犯罪による収益である疑いのある取引等の一定の取引)の届出義務、取引記録の作成保存、取引時確認等を的確に行うための措置の努力義務等が定められています。

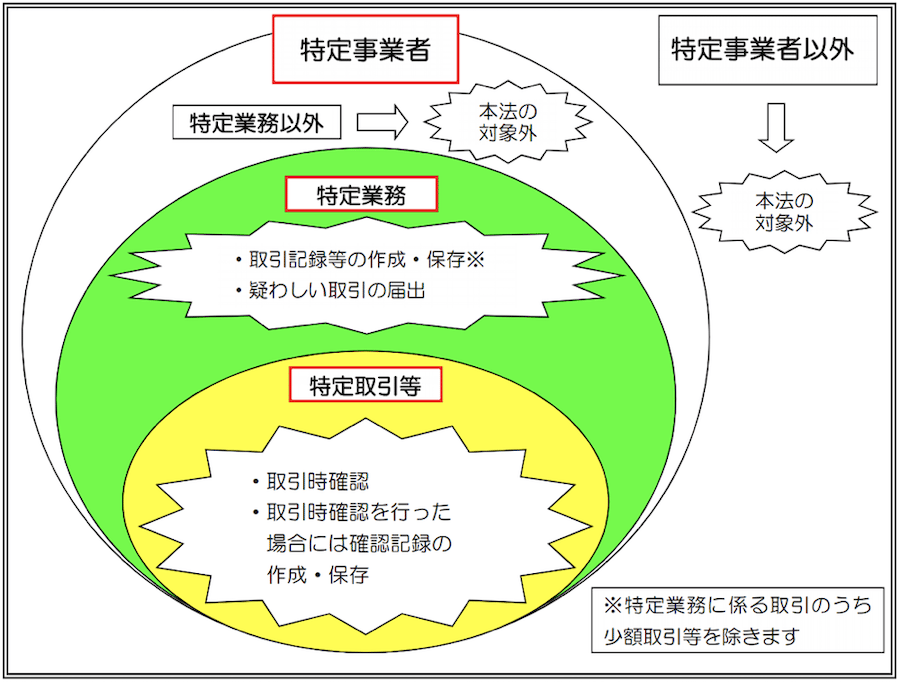

金融商品取引業者等にとって実務上非常に重要なこの法令を正しく理解するには、犯罪収益移転防止法は、「特定事業者」による「特定業務」の「特定取引等」を取引時確認の対象としているという制度の同心円構造を正しく理解する必要があります。

出典:特定事業者の義務と範囲(JAFIC「犯罪収益移転防止法の概要」

特定事業者とは何か

犯罪収益移転防止法では、預金取扱金融機関、金融商品取引業者、特例業務届出者、海外投資家等特例業務届出者などの金融機関等に加えて、ファイナンスリース事業者、クレジットカード事業者、宅地建物取引業者、宝石・貴金属等取扱事業者、郵便物受取サービス業者、電話受付代行業者、電話転送サービス事業者、弁護士・弁護士法人、司法書士・司法書士法人、行政書士・行政書士法人、公認会計士・監査法人、税理士・税理士法人等(犯罪収益移転防止法第2条第2項第1号乃至第49号に掲げる者)の事業者に対して、一定の顧客の本人確認義務などを課しています。

特定事業者だけが義務者

犯罪収益移転防止法に挙げられた特定の事業者のみが取引時確認等の犯罪収益移転防止法に基づく各種行為義務の義務者になります。こうした事業者は、法令上「特定事業者」と呼称されます。金融商品取引法との関係では、金融商品取引業者、証券金融会社、特例業務届出者、海外投資家等特例業務届出者が特定事業者です。

また、登録金融機関業務を行う金融機関も、銀行、信用金庫等のその預金取扱金融機関としての立場に基づき、同じく特定事業者に該当しています。

上記の登録又は届出をしている事業者に該当しない金融サービス提供法上の金融商品販売業者(例えば、金融商品取引法に基づく登録、届出を要しない業態である、業として社債や持分会社社員権の自己募集又は自己私募等の取得勧誘を行う者)は、特定事業者ではありませんので、犯罪収益移転防止法の行為義務の適用はありません。

特定業務とは何か

特定事業者の行う業務であれば、何でも疑わしい取引の届出義務の対象になるのかといえば、そんなことはありません。例えば、第二種金融商品取引業が経営するレストランで、飲食利用者の疑わしい取引の届出を常に行う必要があるかといえば、そんなことはありません。

犯罪収益移転防止法に基づく義務が適用される業務は、犯罪収益移転防止法第4条第1項で「顧客等との間で、別表の上欄に掲げる特定事業者の区分に応じそれぞれ同表の中欄に定める業務(以下「特定業務」という。)」で定義されています。

特定業務の範囲

多くの預金取扱金融機関や、金融商品取引業者は、犯罪収益移転防止法施行令第6条第1号で「法第二条第二項第一号から第七号まで及び第十四号から第二十号までに掲げる特定事業者、同項第二十一号に掲げる特定事業者(第七号に掲げる者を除く。)並びに同項第二十二号、第二十五号、第二十八号、第三十四号及び第三十六号に掲げる特定事業者」につき、「当該特定事業者が行う業務」が特定業務とされています。

つまり、銀行や証券会社等(第一種金融商品取引業者及び投資運用業者)の行う業務は、原則としてすべてが特定業務であるということを意味します。

また、同第7号で「法第二条第二項第二十一号に掲げる特定事業者(金融商品取引法(昭和二十三年法律第二十五号)第二十八条第一項に規定する第一種金融商品取引業又は同条第四項に規定する投資運用業を行う者を除く。) 金融商品取引法第二十八条第二項に規定する第二種金融商品取引業又は同条第三項に規定する投資助言・代理業に係る業務」とされています。

二種・助言・代理の金融商品取引業者には適用外がある

これは、金融商品取引業者のうち、第二種金融商品取引業又は同条第三項に規定する投資助言・代理業については、第一種金融商品取引業又は投資運用業を行わない金融商品取引業者の場合には、特定業務はそれぞれの金融商品取引業務のみであって、その他の業務は特定業務ではないことを意味します。

特定業務に該当する場合には、疑わしい取引(取引において収受する財産が犯罪による収益である疑いのある取引等の一定の取引)の届出義務、取引記録の作成・保存義務(財産移転を伴わない取引や一定の少額取引等を除く)を負います。

特定取引等とは何か

投資助言・代理業者の提供する投資顧問契約には、通常の場合には、本人確認義務がないことが知られていますが、これは、第二種金融商品取引業及び投資助言・代理業のみを行う金融商品取引業者が顧客の本人確認義務を負うのは、特定業務のうちでも、一定の取引のみだからです。

特定事業者のうち、特定業務を行う者が、取引時確認(本人確認)を行わなければならない取引のことを、特定取引等と呼称します。特定取引等は、特定取引(対象取引及び特別の注意を要する取引)及びハイリスク取引から構成されます。

特別の注意を要する取引とは、対象取引以外の取引で「疑わしい取引」と「同種の取引と著しく異なる態様で行われる取引」です。

ハイリスク取引とは、なりすましの疑いがある取引、本人特定事項を偽っていた疑いがある顧客等との取引、イラン及び北朝鮮等の特定国等に居住・所在している顧客等との取引、外国PEPs(外国で重要な公的地位にある者)との取引が該当します。ハイリスク取引に該当する場合には取引時確認を厳格な方法で行う必要があります。

金融商品取引業者等の特定取引等

金融商品取引業者等に関連する特定取引のうち対象取引に該当するのは「金融商品取引法第二条第八項第一号から第六号まで若しくは第十号に掲げる行為又は同項第七号から第九号までに掲げる行為により顧客等に有価証券(同条第一項に規定する有価証券又は同条第二項の規定により有価証券とみなされる権利をいう。以下同じ。)を取得させる行為を行うことを内容とする契約の締結」及び「金融商品取引法第二十八条第三項各号又は第四項各号に掲げる行為を行うことを内容とする契約の締結(当該契約により金銭の預託を受けない場合を除く。)」です。

特定取引等の範囲

前記のうち、前段は一見すると対象が有価証券を取得させる契約に限定されるように誤読しがちです。しかし、犯罪収益移転防止法の施行時のパブリックコメントによると「令第8条第1項第1号リは「金融商品取引法第2条第8項第1号から第6号まで若しくは第10号に掲げる行為」又は「金融商品取引法第2条第8項第7号から第9号までに掲げる行為により顧客等に有価証券を取得させる行為」を行うことを内容とする契約の締結を規定しています。したがって、デリバティブ取引も、同施行第8条第1項第1号リの取引(前者)に該当し、特定業務に該当します。」としています。

よって、有価証券に関連しないFX、バイナリーオプション取引等のデリバティブ取引も、犯罪収益移転防止法上の特定業務に該当することになります。また、特例業務届出者、海外投資家等特例業務届出者等の行う、権利者に有価証券を取得させるための金融商品取引行為も対象取引であり特定取引等に該当します。

なお、有価証券を取得させる行為とある以上、有価証券を売却する場合には特定取引に該当しないと読む余地がありそうです。

しかし、有価証券の売買の媒介においては、売り手、買い手の双方の取引時確認が必要です。また、有価証券の売買の代理を行う場合にも、媒介の場合と同様に、代理契約の相手方(本人)及び代理人として行う売買契約の相手方の双方の取引時確認(一般社団法人第二種金融商品取引業協会「犯罪による収益の移転防止に関する法律の実務対応に関するQ&A」Q7)が必要とされています。

これに対して、募集等の取扱い業務に関しては、取得者の取引時確認を行えればよく、有価証券の発行者への取引時確認は不要とされています(同Q8)。

また、資産運用関連の業務に関しては、顧客資金の預かりを伴う場合には、投資助言・代理業者及び投資運用業者についても、取引時確認を行う義務を負うことになります。また、投資運用業者としての運用行為に伴う金融商品取引でも一定の場合取引時確認が発生する場合があります(平成20年1月30日「犯罪による収益の移転防止に関する法律施行令案等に対する意見の募集について」別紙2 1(4)ウ)。

投資助言・代理業者等と取引時確認

投資助言・代理業者の投資顧問契約の締結では、顧客資金の預かりが禁止されており、また、投資運用業者も投資一任契約に関しては、同じく顧客資金の預かりが原則として禁止されていますので、原則的には、同契約の締結の際には取引時確認は必要ないということになります。

資金の預かりがない投資一任契約では取引時確認が不要であることは同施行令の施行時のパブリックコメントでも確認されており、実務上、とくに投資助言・代理業者は、業務運営上、犯罪収益移転防止法のことを、ほぼ考慮しないのが一般的でした。

しかし、金融庁は令和3年に、投資顧問契約において投資顧問料の収受がある場合には、犯罪収益移転防止法第7条第1項の「特定業務に係る取引」に該当するため、同施行令15条第1項の除外取引に該当する場合を除いて取引記録の作成及び保存義務が課せられると法解釈を周知しています。

疑わしい取引の届出義務と併せて条文上は当然ではありますが、従来意識されていなかった事項です。

なお、これは投資顧問契約に取引時確認を求める趣旨ではありません。取引記録の作成・保存は取引時確認(犯罪収益移転防止法第4条)と取引記録(犯罪収益移転防止法第7条)は、また異なる義務だからです。

取引時確認とは何か

取引時確認とは、顧客の本人確認であり、顧客が自然人である場合、本人特定事項(氏名、住居、生年月日)、取引を行う目的、職業の確認が必要となります。また、顧客が法人である場合、本人特定事項(名称、本店又は主たる事務所の所在地)、取引を行う目的、事業の内容、実質的支配者の本人特定事項の確認が必要となります。

また、顧客に代理人がいる場合や法人顧客の場合には取引担当者についても、本人特定事項(氏名、住居、生年月日)の確認及び顧客のために特定の任に当たっていることの確認を行う必要があります。

また、取引時確認の実施後は、社内で確認記録を作成、保存しておく義務があります。確認記録は様式が定まっており、当該様式内容は法改正があるたびにアップデートされていますので、常に最新の様式を確認する必要があります。

取引時確認の方法

取引時確認には、対面による方法と非対面による方法があります。

いずれも、法令で非常に細かく要件が定まっています。かつて、非対面取引では、転送不要書留郵便等の送付が必須でしたが、近年の法改正によるいわゆるeKYCの導入により、転送不要書留郵便等を送付せずとも、オンラインで完結する自然人の本人特定事項の確認が可能になっています。

取引時確認は、諸外国では通称KYC(「Know Your Customer」)と呼称され、外資系の金融業者はいずれも拠点国等(Jurisdiction)の法令に基づくKYCプロセスを整備しているのが一般的です。

しかし、海外のKYCと日本の取引時確認には、若干フォーカスの違いがあります。

例えば、海外のKYCプロセスでは、本人確認書類の他に、居住地の公共料金等の領収書の提出を求めることが多いですが、我が国では公共料金等の領収書は補完書類として利用されますので、現住所地と本人確認書類の住所地の記載が一致する、運転免許証等の写真付きの身分証明書があれば、公共料金等の領収書等は不要です。

もっとも、令和5年6月9日に閣議決定された、デジタル社会の実現に向けた実現計画においては、マイナンバーカード普及施策の一環として、非対面でのeKYCをマイナンバーカードの公的個人認証に原則として一本化し、運転免許証等を送信する方法や、顔写真のない本人確認書類等は令和9年度を目途に廃止する方向性が閣議により示されました(詳細はこちら)。

さらに、令和7年6月24日に公布された犯罪収益移転防止法施行規則の改正では、本人特定事項の確認方法が厳格化されました。非対面取引において、本人確認書類の写しの送付を受ける方法は原則として廃止になり、非対面であっても、本人確認書類の原本の提示を受けない場合には本人確認書類に格納されたICチップの読み取り等が令和9年4月1日から必要になりました。

令和7年7月には、金融庁が、運転免許証での本人確認を早期に廃止するように銀行業界に要請するなど、eKYCをマイナンバーカードの公的個人認証の一本化の流れは加速しています。かつて、運転免許証が、公的な身分証明書の代表格として扱われていた時代とは隔世の感があります。

利用できるQ&A等

金融庁から、犯罪収益移転防止法に関する留意事項についてが公表されており、取引を行う目的、職業及び事業の類型の明示のほか、取引時確認、取引記録等の保存、疑わしい取引の届出等を的確に行うための措置について言及があります。

また、取引時確認等のマニュアルとしては、当事務所の知る限り、一般社団法人第一種金融商品取引業協会の公表している「犯罪による収益の移転防止に関する法律の実務対応に関するQ&A(令和5年2月版)」が、最もわかりやすいマニュアルだと考えます。シンプルかつ要点を抑えており、圧倒的に出来がいいです。金融商品取引業者等はこちらを併せて参照してみてください。

取引時確認に付帯する注意事項

実際の金融商品取引業における顧客からの申し込み口座開設等の申込受付段階において、顧客から取得すべき情報に関する設計では、犯罪収益移転防止法に基づく取引時確認だけではなく、雑多な法令に基づく諸要素が混在するので非常に複雑です。

金融商品取引法に係る適合性の原則をベースとした監督指針及び自主規制団体規則に基づく顧客カード記載事項の確認、個人情報保護法に係る共同利用、第三者提供、海外への移転等の同意、番号法(行政手続における特定の個人を識別するための番号の利用等に関する法律)に基づく本人確認義務並びにマイナンバーの取得義務又は取得制限、アメリカ税法である外国口座税務コンプライアンス法(Foreign Account Tax Compliance Act。通称FATCA(ファトカ))、国民年金法の基礎年金番号の告知要求制限、医療保険の被保険者等記号・番号等の告知要求制限等を考慮しつつ、申込書やweb申込フォームを設計する必要があります。

本人確認書類に関しては、平成9年以降の年金手帳や令和2年以降のパスポートのように、住所記載欄が廃止されたことに伴う実務対応の変更も存在します。

令和5年2月1日からは従来は本人確認書類と認められていた「戸籍謄本又は戸籍抄本(戸籍の附票の写しが添付されているものに限る。)」が「戸籍の附票の写し」へと改められました。

反社会的勢力の排除との関係

金融商品取引業等では、顧客に対して、取引開始時に反社会的勢力の排除に関する事項を確約又は同意を求めることが一般的になっています。

こうした反社会的勢力の排除に関する事項は、犯罪収益移転防止法の趣旨と似た性格を有しながらも、その制度と義務の出処は異なっています。

反社会的勢力に該当しないことの確約ないし同意は、反社会的勢力による被害防止を目的として政府により定められた平成19年6月19日犯罪対策閣僚会議幹事会申合せ「企業が反社会的勢力による被害を防止するための指針」及びその趣旨を反映した、金融庁の「金融商品取引業者等向けの総合的な監督指針」及びこれらを受けた、各自主規制団体の自主規制規則に根拠を有していることが一般的です。

同時多発テロ等の海外テロ事案と、それを受けたFATFの相互審査に動かされている、国際的なマネーロンダリング及びテロ資金供与防止の制度(AML/CFT)と、薬物、銃器、集団密航及び振込詐欺の防止等の平成型経済犯罪に重点が置かれたドメスティックな犯罪収益移転防止制度は、表面上、似ているようで、かなり差異があります。

さらには、同じく、バブル前後の地上げ屋、占有屋、闇の紳士の貯金箱等、90年代のいわゆる「ヤクザ・リセッション」への反省に基づく反社会的勢力勢力の排除運動とも、一見似ているようで、それぞれの法的及び歴史的な出所が全く異なります。

金融商品取引業等のコンプライアンス担当者としては、こうした制度趣旨を把握したうえで、適切な体制を構築する必要があります。これらの複合的な取引開始時の確認事項の詳細に関しては、追って別記事で解説する予定です。

AML/CFT・ギャップ分析等

犯罪収益移転防止法第11条では、取引時確認等を的確に行うための措置の努力義務が定められています。同条の具体的な内容は、以下の通りとなります。

(取引時確認等を的確に行うための措置)

第十一条 特定事業者は、取引時確認、取引記録等の保存、疑わしい取引の届出等の措置(以下この条において「取引時確認等の措置」という。)を的確に行うため、当該取引時確認をした事項に係る情報を最新の内容に保つための措置を講ずるものとするほか、次に掲げる措置を講ずるように努めなければならない。

一 使用人に対する教育訓練の実施

二 取引時確認等の措置の実施に関する規程の作成

三 取引時確認等の措置の的確な実施のために必要な監査その他の業務を統括管理する者の選任

四 その他第三条第三項に規定する犯罪収益移転危険度調査書の内容を勘案して講ずべきものとして主務省令で定める措置

本条の努力義務に基づき金融庁は、平成30年2月に制定された「マネー・ローンダリング及びテロ資金供与対策に関するガイドライン」及び令和3年2月に制定された「マネロン対策ガイドラインに関するよくあるご質問(FAQ)」により、金融商品取引業等が遵守すべき基準を明らかにしています。

その後も逐次の改正が行われている当該ガイドライン及びFAQに基づき、金融庁は、マネーロンダリング及びテロ資金供与対策の実施に関し、毎年5月末日を期限として、比較的売上規模の大きい事業者を相手方として、ギャップ分析等の報告を求める他、適宜進捗状況のアンケートを実施していました。

こうした移行期間を経て、令和6年3月31日に、金融機関におけるマネロン・テロ資金供与・拡散金融対策についての対応完了期限を迎えました。そのため、以降はマネロン・テロ資金供与・拡散金融対策を完備することが求められており、態勢に不備がある事業者に対しては、実際に行政処分が実施され始めています。

ギャップ分析等対応

当事務所にも、比較的小規模な第二種金融商品取引業者や投資助言・代理業者からは、こうしたマネー・ローンダリング及びテロ資金供与対策に関する調査に対して、何を回答すればいいのか見当もつかないといった相談が多く寄せられています。

これに対しては、一般社団法人第二種金融商品取引業協会は、「マネー・ローンダリング及びテロ資金供与対策に関するガイドライン」(平成 30年2月6日 金融庁)に係る実務対応Q&Aにおける、「小規模零細な二種業者の対応について」への解説で、「二種業者には、GL の適用があり、規模の大小にかかわらず「対応が求められる事項」を実施する必要があります」と明確に示している通り、第一種金融商品取引業や投資運用業者はもちろんのこと、投資助言・代理業者や第二種金融商品取引業者もAML/CFT態勢を構築する必要があります。

AML/CFT態勢の構築の検討にあたっては、犯罪収益移転防止法第11条に言及がある警察庁が作成する「犯罪収益移転危険度調査書」(参考記事)を参考にして、特定事業者毎に「特定事業者作成書面」の作成が必要となります。

社内規程等整備

これを反映して、社内規程として、AML/CFTに関する諸規程を整備するとともに、継続的顧客管理、データベース、検知システムの導入等の総合的な取り組みを進めていく必要があります。

AML/CFTに関する諸規範は、法令上は努力義務をベースとする、いわゆるソフトローです。しかし、パブリックコメントにおいて、金融庁はAML/CFTに関する取り組みの不備には法令に基づき行政対応が行われる可能性があることが明示されており、前記のように実際に行政処分を受ける金融事業者も出てきています。

マネロンガイドラインに基づくマネロン及びテロ資金 供与対策に係る態勢整備の期限は令和6年3月1日でしたが、同期限後の動向を見る限り、事業者への監督密度は、金融庁により、事業規模や業態に応じた緩急ある対応がなされている印象があります。

なお、令和4年8月に結果公表されたFATF(金融活動作業部会)第4次対日相互審査では、我が国は重点フォローアップ国に分類されてましたが、2024年10月に3回目のフォローアップ報告結果が公表されました。これをもって、日本のFATF第4次相互審査対応は完了しています。

今後は、同第5次相互審査の対応へ移行することになるでしょう。第5次相互審査においても、当局による金融事業者に対するAML/CFTに関したさらなる態勢整備、規制監督の強化が予想されるところです。