適格機関投資家等特例業務とは

このページの目次

このページの目次

概要:適格機関投資家等特例業務に関して-迅速な事業開始の選択肢-使えるスキーム、使えないスキーム

届出:適格機関投資家等特例業務の要件-適格機関投資家等特例業務の届出主体-所在地規制

適格機関投資家:適格機関投資家等特例業務の適格機関投資家-適格機関投資家紹介という禁忌-実体のない適格機関投資家

金融商品取引業との関係:金融商品取引業者は適格機関投資家等特例業務を実施できるのか-金融商品取引業者への委託と適格機関投資家等特例業務-ターゲット・ファンドへの規制

制限:特例業務対象投資家の募集に係る制限-人数合算ルール-譲渡制限-ファンドあたり出資者の総数制限-ファンド・オブ・ファンズ(FoF)規制-二重構造にすることはできない-特例業務対象投資家の募集にあたっての確認義務

特例:ベンチャーファンド特例

まとめ:適格機関投資家等特例業務のメリット-まとめ

適格機関投資家等特例業務に関して

金融商品取引業は、「第一種金融商品取引業」「第二種金融商品取引業」「投資助言・代理業」「投資運用業」の4つに分類されます。そして、それぞれの業務を行うためには登録が必要であり、専門家への手続きの報酬、自主規制団体の会費や登録免許税などで、多額の費用がかかります。また、登録が認められるまでの事前審査と、その後の正式な申請手続き、そして開業までには、業態に応じて半年から2年程度の時を必要とします。

当然ながら、登録要件を満たすための態勢整備には人件費がかかりますし、また審査期間の間は、その人件費を支払う必要はあるものの、開業をすることはできない状況になりますので、軽い気持ちで始めるにはハードルが高いのが実情です。

また、出資者として見込んでいた顧客の投資意欲も、登録までの準備期間が長期に渡れば、当初とは変わってしまう場合が想定されます。さらには予定している事業自体も、事業の前提となる、市場環境、事業環境が大きく変わってしまう可能性があります。これは、再生可能エネルギー関連事業のように案件のタイミング的重要性がある場合に顕著です。

迅速な事業開始の選択肢

早期に事業を開始したいという希望は、経営上当然ですが、現在の金融商品取引法制下では、現実的に1、2か月等の極端に短い時間で業務開始するは不可能です。既に登録されている業者を買収してしまうという方法もありますが、リスクを伴う上、買収後の業務開始のための変更手続きに極めて長い時間がかかるのが通常です。そのため、時短策としては機能しません。

これらの問題を考慮すると、主に機関投資家等の大口投資家向けのファンド事業を計画している場合、適格機関投資家等特例業務がもっともスムーズに業務を開始できる方法となります。

適格機関投資家等特例業務は、少人数プロ向けファンドとも呼称されます。適格機関投資家等特例業務の業務開始までは、財務局の管轄地域により、手続きにかなり違いがありますが、総じて首都圏(関東財務局HP)や近畿等の大都市圏では迅速な業務開始が可能です。

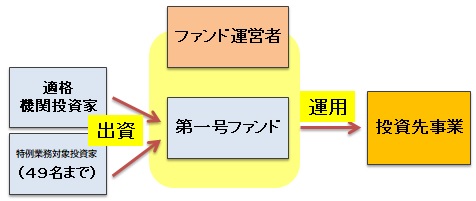

「適格機関投資家等特例業務」は、投資家から自社のファンドへの資金を集める「自己私募(金融商品取引法第2条第8項第7号)」と、集めたお金を事業や投資などで運用する「自己運用(金融商品取引法第2条第8項第15号)」から構成されます。適格機関投資家等特例業務では、この2つの業務を「金融商品取引業」の登録をせずとも適法に行う事が出来ます。

なお、適格機関投資家等特例業務は、かつて一般投資家も49名以下の範囲で受け入れ可能でしたが、現在では法改正によりプロ及びセミプロのみを勧誘の相手方にすることができます。

よって現在では、例えば一般的なサラリーマン、主婦等の一般投資家相手に1口100万円で、というような、素人による素人向けの投資スキームでは利用できません。

そのため、適格機関投資家等特例業務の利用は、基本的には富裕層個人(いわゆるハイネットワース)や中堅以上の法人を専ら勧誘の相手にする場合に限られます。

業務内容自体は、自己私募(7号業務)、自己運用(15号業務)を行う金融商品取引業に該当するのですが、金融商品取引法第63条に定める特定の条件を満たすことで、届出のみで「適格機関投資家等特例業務届出者」として、金融商品取引業者とほぼ同様の運営をすることが可能です。「特例」のなにが特例なのかと言えば、第二種金融商品取引業と投資運用業の登録義務の特例なのです。

また、ブロックチェーン技術との関係では、一定の譲渡制限のための技術的措置をとることにより、集団投資スキーム型のいわゆるセキュリティートークンの自己私募業務も行うことができることが、近年注目を集めています。

使えるスキーム、使えないスキーム

適格機関投資家等特例業務は、主に機関投資家、富裕層等の属性のいい既存顧客を相手方とするVC、PE、ヘッジファンド、FoF等と相性がいい制度です。金融機関及びファンドのOBのファンドマネージャーや、中堅・大手の事業法人から、多く利用されています。実際、国内のベンチャーキャピタルはそのほとんどが適格機関投資家等特例業務を利用して組成されています。

他方で、適格機関投資家等特例業務は、自己私募及び自己運用(ファンドの発行者自らが募集及び運用を行うこと)を行う必要があることから、いわゆるGKTKスキーム等で倒産隔離をして証券化することが常識の不動産証券化には不向きのスキームであり、不動産ファンドでの適格機関投資家等特例業務の利用頻度は非常に低くなっています。

また、出資者の属性も、プロ・セミプロのみと制限がありますので、サラリーマン、主婦、友人等の一般投資家を主な相手方とするファンドの場合、適格機関投資家等特例業務の利用は不可能です。

なお、平成27年金融商品取引法改正前は、一般投資家であっても、49名を上限として、適格機関投資家等特例業務のファンドへ出資できました。そのため、この時代は中小零細事業会社の資金調達を目的としたファンド、IPOを目指して株主の名義をファンドにまとめる用途で組成されたファンド、悪徳商法を母体とする詐欺まがいのファンドなど、金融商品取引法の目指した、緩急をつけたプロアマ規制の制度趣旨を没却するような、素人的なファンドが多数存在していました。

現代の視点から冷静に考えれば、零細個人投資家による私募ファンド投資など噴飯ものであり、案の定これは社会問題化しました。

同改正で、適格機関投資家等(適格機関投資家及び特例業務対象投資家)のみに勧誘可能な投資家属性が限定されましたので、それ以降の適格機関投資家等特例業務届出者は、例えば、金融法人、中堅~大規模事業会社、銀行証券等の金融業界出身者を母体とする企業及び士業事務所を母体とする企業のように、届出者側も相応の金融に関する専門知識と人脈をお持ちの事例が大多数になっています。

適格機関投資家等特例業務の要件

適格機関投資家等特例業務として成立するためには、勧誘・運用するファンドは、「1名以上の適格機関投資家」及び「49名以下の特例業務対象投資家(富裕層、セミプロ、密接関係者等)」のみで構成されたファンドである必要があります。不適格投資家や適格機関投資家を投資事業有限責任組合とする場合等の細かい例外規定はありますが、原則として、この要件を満たせば、「適格機関投資家等特例業務届出者」として、自己私募と自己運用を行う事が出来ます。

※1名以上の適格機関投資家・・・

- ・有価証券関連業を行う第一種金融商品取引業者(証券会社)

- ・投資運用業者

- ・純資産5億円以上の投資事業有限責任組合(LPS)

- ・有価証券の残高が10億円以上ある個人、または法人で届出をした者

※個人の場合には取引経験1年以上又は全員同意のGP- ・外国の一定の要件を満たす金融機関で、届出をした会社

※その他、多くの類型が定められています。

※49名以下の特例業務対象投資家・・・・・・

- ・国、地方公共団体

- ・日本銀行

- ・金融商品取引業者(第一種金融商品取引業者・投資運用業者以外)、特例業者

- ・当該特例業者と密接な関係を有する者(当該特例業者の役員・使用人、親会社等・子会社等(当該親会社等の子会社等を含む)、運用委託先、投資助言者(当該者に投資助言を行う者を含む)、当該特例業者の親会社等・子会社等・運用委託先・投資助言者の役員又は使用人、当該特例業者・当該特例業者の役員又は使用人・当該特例業者の親会社等・子会社等・運用委託先・投資助言者の役員又は使用人の親族(3親等))

- ・上場会社

- ・法人(純資産又は資本金5,000万円以上)

- ・金融商品取引業者・上場会社・法人 (純資産又は資本金5,000万円以上)の子会社等・関連会社等

- ・特殊法人、独立行政法人等

- ・特定目的会社

- ・年金基金、外国年金基金(投資性金融資産100億円以上)

- ・外国法人

- ・個人(投資性金融資産(有価証券やデリバティブ取引に係る権利等)1億円以上かつ証券口座開設1年経過)、法人(投資性金融資産1億円以上)

- ・資産管理会社(特例業務対象投資家である上記個人のために、投資用有価証券、投資用不動産等の投資用資産を保有している、一定の財務要件を満たす法人。)

- ・組合、匿名組合、有限責任事業組合又は外国の組合等の業務執行組合員(投資性金融資産1億円以上)である個人・法人

- ・公益社団法人・公益財団法人(国・地方公共団体が議決権総数・拠出金額の4分の1以上を保有・拠出し、地域振興・産業振興に関する事業を公益目的事業とするもの)

- ・外国の組合型ファンド等

適格機関投資家等特例業務の届出主体

破産者等の一定の欠格要件に該当しない限り、法人も個人も、適格機関投資家等特例業務を行って、ファンドの私募及び運用者になることができます。

後述のように知識経験者の要件等もありませんので、金融関係業務の経験がない方でも届出可能ですし、個人として1名で、あるは役員1名のみの会社でも届出可能です。

なお、届出主体は常に個人又は法人になることに注意してください。

投資事業有限責任組合の項目において、有限責任事業組合(LLP)等の組合を無限責任組合員に就任させて構成員のパススルー課税を享受する方法を紹介しました。

しかし、この場合も、適格機関投資家等特例業務を行う主体はあくまで法人又は個人となります。

よって、法人格のない有限責任事業組合等の組合形式で適格機関投資家等特例業務を行う場合、当該組合等の構成員のそれぞれの法人又は個人が当該組合等を表示したうえで連名で届出を行うことが多いです。

なお、金融商品取引法施行直後には、地方財務局において、民法上の組合が適格機関投資家等特例業務届出者として誤って受理された例がありましたが、現在では組合そのものが単独で届出者となっている例は見受けられません。

所在地規制

外国法人や非居住者でも適格機関投資家等特例業務の届出は可能です。しかしながら、外国に所在する者の適格機関投資家等特例業務の届出には要件があり、日本と監督上の相互主義が確保されていない地域に所在する者は届出ができません。

具体的には主たる営業所もしくは事務所または特例業務を行う営業所もしくは事務所の所在国につきIOSCO Multilateral MOUに規制当局が加入していれば相互保証に関する拒否事由に該当しないとされています。

一般的にオフショアスキームに利用され、又は、対日進出が盛んな諸国の法人との関係では、USA、UK、Korea、China、Taiwan、Hongkong、Singapore、Cayman、Luxemburg等の法人は存在する一方で、令和3年現在、British Virgin Islandは届出者に存在しません。

なお、Guernsey、Jerseyには届出業者が存在しています。

適格機関投資家等特例業務の適格機関投資家

適格機関投資家等特例業務届出の要件に、「適格機関投資家1名以上及び特例業務対象投資家が49名以下」とあります。これによる実務上の重要なネックは、適格機関投資家を1名以上見つけてこなければいけないこと及び特例業務対象投資家の人数が制限されていることだと思います。とくに適格機関投資家は、金融商品取引業者等向けの総合的な監督指針IX-1-2実態把握②「出資適格機関投資家が、例えば適格機関投資家等特例業者から、ほとんど実体のない業務に対する対価として報酬を受け取ることや、適格機関投資家等特例業者の子会社等又は関係会社等で実体のないものとなっていること等によって、実際には適格機関投資家として取得又は保有していないと評価し得るような状況となっていないか。」及び③「適格機関投資家等特例業者又は適格機関投資家等特例業者が運用する他のファンドが唯一の出資適格機関投資家であるなど、適格機関投資家等特例業務の要件を充足しない私募又は運用が行われていないか。」という項目が定められています。

これにより、子会社、関係会社や自社の運用するファンド等の支配下のヴィークルを適格機関投資家等特例業務を成立させるための出資適格機関投資家とするスキームは問題があるとされています。また、適格機関投資家に対して謝礼を支払って、1口出資してもらうという行為も法令違反となる可能性が非常に高いといえます。

適格機関投資家紹介という禁忌

適格機関投資家を紹介してくれないか、という相談を受けることがありますが、この要件との関係で、現在では当事務所では適格機関投資家の紹介は行っておりません。

それは、業務として出資をしてくれる投資家の紹介を行うという行為自体が第二種金融商品取引業に該当する疑義があることに加え、適格機関投資家が一見の紹介でボランティアにて出資を決めるという行為自体が想定しにくく、強行した場合、大きなコンプライアンス上の問題を生じる可能性が濃厚なためです。

実際に、平成20年代半ばには、こうしたスキームを採用した適格機関投資家等特例業務届出者、証券会社や投資事業有限責任組合等の適格機関投資家が、軒並み行政処分を受けたことがありました。

平成20年代後半以降、適格機関投資家の紹介を業として継続的に行っている者は、ほぼいないと思います。こうした行為はカネを払って自ら危険に突っ込んでいく行為に他ならないので、当事務所でも、事業者様からご相談を受けた際には、そうした誘いには絶対に乗らないようにアドバイスしています。

もっとも、令和に入ったあたりから、「適格機関投資家の紹介」の怖さを体験として知らない新世代が、またも対価性のある形で適格機関投資家の紹介を行っているという話を仄聞することがあります。歴史から学ばない者、語るに落ちたりです。

適格機関投資家のハードルは、非上場企業の株も含め有価証券10億円であり、語弊を恐れず言えば大したことありません。

経験を積んだ経営者であれば、探せば周りの知り合いにいるはずです。持株の価値で10億円と考えると普通の個人には大金であっても、企業価値として考えれば少額です。一般に、オーナー経営者であればかなりの割合で該当すると思われます。

都心で、ビルを2、3棟持っている資産管理会社だったり、または、親子孫と三代続いているような会社であれば、保有不動産の時価評価をすれば、該当している会社の割合は非常に高いはずです。

直近ファイナンス価格でバリュエーションすれば、ある程度の業務実績のあるスタートアップ企業で時価総額10億円を超えていない会社は、むしろマイノリティではないでしょうか。

逆に言えば、そうした知り合いを見つけられない時点で、それ以上検討を推進すべきか立ち止まった検討が必要です。

既存のお知り合いから適格機関投資家又は候補者を見つけることができない場合、そもそも適格機関投資家等特例業務の検討を断念すべきであるし、法的安全性の観点からも、そのほうが依頼者様の利益に叶うものと考えます。

実体のない適格機関投資家

同①では「出資対象事業持分を取得する適格機関投資家や出資対象事業持分を有する適格機関投資家が、実体のない投資事業有限責任組合や、金商法上必要とされる手続を行わずに募集等又は運用が行われている投資事業有限責任組合(金融商品取引業等の登録や適格機関投資家等特例業務等の届出のない者が募集等又は運用を行う場合)などになっていないか(一部略)。」という要件が定まっています。

これは、現在ではあまり問題になりませんが、かつては投資事業有限責任組合であれば無条件に適格機関投資家による出資と扱うことができ、1口出資を受けることにより適格機関投資家等特例業務を成立させることができたことの名残の規定です。現在では、適格機関投資家等特例業務を成立させる適格機関投資家としての出資は、投資事業有限責任組合の場合には純資産5億円の要件も追加されましたので、実務上これが問題になる可能性は低くなってきています。

金融商品取引業者は適格機関投資家等特例業務を実施できるのか

金融商品取引業者は、金融商品取引業者の行う適格機関投資家等特例業務の届出を行えば、自らの登録業務種別に合致せずとも、適法に適格機関投資家等特例業務を行うことが可能です。当該届出の様式や添付書類は、金融商品取引業者以外の法人・個人の新規届出と異なり、簡略化されています。

なお、行政解釈により、登録と届出の排除の観点から、金融商品取引業者として7号業務(自己私募)及び15号業務(ファンド自己運用業)を行う者は、金融商品取引業者の行う適格機関投資家等特例業務の届出は要せず、業務方法書に適格機関投資家等特例業務としてこれら業務を行う旨を記載すればよいと指導を受けた先例があります(平成29年)。

しかしながら、令和4年現在、規制当局は第二種金融商品取引業や投資運用業の登録を受けている金融商品取引業者は、適格機関投資家等特例業務ではなく、原則として金融商品取引業としてこれら業務を行うべきであると指導しています。とりわけ、7号業務や15号業務を届出済みの業者は、適格機関投資家等特例業務を極力利用しないように求められている事例があります。

金融商品取引業者への委託と適格機関投資家等特例業務

適格機関投資家等特例業務の一部を投資運用業者又は第二種金融商品取引業者に委託して行うことも可能です。適格機関投資家等特例業務のうち、自己私募業務については、私募である取得者総数499名の枠内にて、適格機関投資家等特例業務届出が行う自己私募とは別途、第二種金融商品取引業者に私募の取扱いを依頼して、ファンドの取得勧誘をさせることが可能です。

適格機関投資家等特例業務の該当性は、自己私募による取得者が人数要件を充足しているかにより判断されますので、第二種金融商品取引業者の取扱いで、特例業務対象投資家49名以上や、それにも該当しない一般投資家にファンドを取得させても、適格機関投資家等特例業務の私募規制には違反しません。

ただし、適格機関投資家等特例業務届出者と、委託を受けた金融商品取引業者等が共同して勧誘している実態がある場合には、当該共同取得勧誘による取得者も対象人員に含まれることになります(平成19年パブリックコメントP540 No16)。

また、適格機関投資家等特例業務のうち、自己運用業務については、同一の出資対象事業のファンドの権利者数が1名以上の適格機関投資家及び49名以下の特例業務対象投資家に限定されています。そのため、主として有価証券又はデリバティブ取引を行うファンドは、例え第二種金融商品取引業者に私募の取扱いをさせたところで、勧誘可能な人数は増えません。

つまり、第二種金融商品取引業者に委託することで勧誘可能な人数が増える(総数499名の範囲内で、特例業務対象投資家49名以上の私募が可能になり、かつ、適格機関投資家等に該当しない一般投資家にも私募が可能になる。)のは、主として有価証券又はデリバティブ取引を行わない「事業型ファンド」のみということになります。

なお、所定の届出の手続きを踏んで投資運用業者と投資一任契約を締結することにより、適格機関投資家等特例業務の自己運用業務は届出不要になりますが、主として有価証券又はデリバティブ取引を行うファンドで、運用を投資運用業者に委ね、その一方で、取得勧誘のみ適格機関投資家等特例業務届出者が自己私募をするスキームは、未だかつて見たことがありません。

これはある意味で、その運用行為が投資運用業に該当しない(H19金融庁パブリックコメントP79 No.188)はずである、外国籍投資信託の投信委託業を行う者による、内国での第二種金融商品取引業登録に基づく投資信託受益証券の自己私募又は自己募集スキーム(金融商品取引法第2条第8項第7号ロ)が、実務上の登録事例が実際には見られないことと類似しています。

なお、投資運用業者と投資一任契約して運用に介入させるのであれば、併せてファンドの取得勧誘も第二種金融商品取引業者に全部委託し、全部を金融商品取引業として整理し、適格機関投資家等特例業務の届出なしでファンドを発行するのが普通と考えられます。

ターゲット・ファンドへの規制

特定の銘柄の有価証券への投資のみを目的とする、いわゆるターゲットファンドを組成するニーズがあります。純投資、株主の名義集約並びに公募又は売り出しに係る開示規制や業規制の潜脱など、その動機は様々です。

もっともファンドを利用して株主の数を見かけ上少なくしようとする株主の名義集約は、証券取引法末期の平成期には行われていた時代もありましたが、令和5年現在ほぼ使われません。

開示規制や業規制の潜脱に関しては、金融商品取引法施行時のパブリックコメントで考え方が示されています。

具体的には「特定の有価証券の取得だけのために組成された事業活動の実態がないような組合等が組合員に現物分配をするような場合には、有価証券の売出し規制を潜脱しようとして、当該組合を通じて、実質的には「有価証券の売出し」を行っているものとも考えられることから、具体的な規制の適用については、個別事例ごとに実態に即して実質的に判断されるべき」(H19パブリックコメント P19 No3 )とされており、形式上はファンドであっても、特定の有価証券の取得、分配を目的とする場合には、実質的にはその有価証券の売出しに該当し、有価証券届出書の提出及び売り出しを取扱う組合の第一種又は第二種金融商品取引業登録が求められることがあり得ると考えられます。

また、現物分配がなされるケースに限らず「組合員が金銭の分配を受けるか又は現物分配を受けるかの選択権を有する場合についても、具体的な分配の方法や組合等の事業活動の実態について様々な場合が考えられますが、具体的な有価証券の現物分配が「有価証券の売出し」に該当するか否かについては、個別事例ごとに実態に即して実質的に判断」(同)するとされていることから、現物分配スキームを採用せずとも、依然として有価証券の売出しに該当する可能性があります。

特例業務対象投資家の募集に係る制限

特例業務対象投資家49人以下の制限に関しては、主に機関投資家をターゲットとするファンドではなく、企業オーナーや富裕層などのいわばセミプロ投資家を主たる相手方とするファンドを組成する場合に、実務上重要な論点となります。49名の制限範囲に関し、第二号、第三号ファンドを設立することで、その都度、49名の上限まで、特例業務対象投資家から資金を集めることが可能かということは重要な論点になります。そして、その結論は、運用の内容によって異なります。

主として(運用財産の 50%超)有価証券又はデリバティブ取引での運用を行う場合、適格機関投資家等特例業務の自己運用業務(15号)に該当します。適格機関投資家等特例業務の自己運用業務では、同一の出資対象事業あたりの特例業務対象投資家数は49名が上限になります。よって、運用を行っている者が同じで、出資対象事業も同じ場合は、例え新ファンドを設立したとしても、同一のものとしてみなされ、新たに49名の特例業務対象投資家を集めることは出来ません。

同一の出資対象事業と見なすかどうかの部分は、基準が具体的に法令に明記されているわけではないので、判断が難しい場合はお問い合わせいただければと思います。

人数合算ルール

新ファンドの内容が異なる出資対象事業であったり、または、同一の出資対象事業でも、その事業が主として有価証券又はデリバティブ取引を行う以外の事業である場合、同一の出資対象事業を行う複数のファンドにより特例業務対象投資家総数が49名以上となる組成も可能です。

ただし、同一の出資対象事業でも、その事業が主として有価証券又はデリバティブ取引を行う以外の事業の場合には、金融商品取引法施行令第17条の4第4項第2号イの定めにより、6か月通算ルールが適用されます。6か月以内に発行された同一の出資対象事業を行うファンドの特例業務対象投資家の人数の合計が49名以下となる必要があることが定められていますので、たとえファンドを分けても、特例業務対象投資家の総数は6か月で合計49名が上限です。

譲渡制限

なお、ファンドの発行の際、適格機関投資家はファンド持分を適格機関投資家のみしか譲渡できない制限、特例業務対象投資家はファンド持分を一括して1名の適格機関投資家又は特例業務対象投資家のみにしか譲渡できない制限を付することが求められており、持分がいわゆるセキュリティートークン(当該権利が財産的価値に表示される場合)に該当する場合には、これら譲渡制限を技術的措置により担保することが求められています(金融商品取引業等に関する内閣府令第234条の2第1項第3号)。

ファンドあたり出資者の総数制限

適格機関投資家等特例業務の1ファンド当たりの投資者総数が49名に制限されるとの誤解がよくありますが、49名の制限は特例業務対象投資家の制限であり、適格機関投資家の数には明示的な制限はありません。適格機関投資家等特例業務は「私募業務」と位置付けられている関係上、同一の出資対象事業について499人の権利者が上限であるとは解されるものの、その範囲に収まる限り、銀行・証券会社等の適格機関投資家を相手方として、ファンドの出資者総数が49名を超えても問題はありません。

ファンド・オブ・ファンズ(FoF)規制

金融商品取引法第63条第1項は「イ その発行する資産対応証券(資産の流動化に関する法律第二条第十一項に規定する資産対応証券をいう。)を適格機関投資家以外の者が取得している特定目的会社(同条第三項に規定する特定目的会社をいう。)」「ロ 第二条第二項第五号又は第六号に掲げる権利に対する投資事業に係る匿名組合契約(商法第五百三十五条に規定する匿名組合契約をいう。)で、適格機関投資家以外の者を匿名組合員とするものの営業者又は営業者になろうとする者」「ハ イ又はロに掲げる者に準ずる者として内閣府令で定める者」が出資をしている場合には、適格機関投資家等特例業務の要件を満たさないとしています。

イ又はロに掲げる者に準ずる者として内閣府令で定める者とは、金融商品取引業等に関する内閣府令第235条に定められています。

適格機関投資家以外が出資しているSPC(同第1号)、適格機関投資家以外が出資している集団投資スキーム型ファンド(同第2号)から出資を受ける場合には、原則として適格機関投資家等特例業務の要件を満たさないとされています。

ただし、例外として、投資事業有限責任組合(LPS)、有限責任事業組合(LLP)及びこれらに類する外国の法令に基づく契約で、親子ファンドの人数を合算して適格機関投資家以外の人数が49名以下の場合(同第2号イ。ただし投資運用業者の運用する場合には親ファンドの人数の合算は不要)、又は、親子ファンドの運用者が同一で親子の人数合算して適格機関投資家以外の人数が49名以下の場合(同第2号ロ)は許容されると定められています。

つまり、二層構造のファンドオブファンズにより、間接的に適格機関投資家以外から多数の投資者を集めることはできないものの、LPS、LLP及びこれらに類する外国の法令に基づく契約のように、登記制度が存在し一定の透明性が担保されたスキームは、一定の限度でファンドオブファンズを許容する仕組みになっています。

また、親ファンドが外国ファンドである場合には、二層構造規制の例外があります。「金商法第63条第1項第1号イ~ハについて、特定目的会社(TMK)や特別目的会社(SPC)等が有価証券の海外発行を行っている場合」について、「いわゆる「親ファンド」に該当するSPCへの出資が、国内における取得勧誘なしに「海外発行」により非居住者である外国投資家から行われるような場合には、原則として、当該非居住者は金商法第63条第1項第1号イ~ハの「適格機関投資家以外の者」として考慮されない」(平成19年パブリックコメントP545 N.36)とされています。

よって、海外発行された外国集団投資スキームや外国SPCを権利者として適格機関投資家等特例業務を行う場合には、適格機関投資家等特例業務の二層構造の制限は及びません。

このようにアウト・イン(外内取引)に特例業務を利用したFoFが可能であることは、注目に値します。これと逆に、イン・アウト(内外取引)に特例業務を利用する場合には、国内ヴィークル(特例業務)から投資を受ける外国ヴィークルにも、一定の登録義務の除外要件を満たさない限り、登録義務が及ぶと解されることと、好対照です。

二重構造にすることはできない

上記のファンドオブファンズ規制は、ややわかりにくい内容だと思いますが、要するに原則として、投資家の裏側に多数の素人投資家がいる、二重構造の投資スキームは禁止であるということです。

適格機関投資家等特例業務では、特例業務対象投資家の人数が1ファンド49人に限定されており、しかもその投資家属性がプロセミプロ投資家に限定されているため、例えば投資家を名義上1名(又は1社)にまとめて、どうにか抜け道を作れないかと考える方が多いのです。

結論から申し上げますと上記のファンドオブファンズ規制で、上記のようにLPS、LLP及びこれらに類する外国の法令に基づく契約、同一運用者の親子合算及び外国親ファンドのFoFによる許容される二層のケースを除き、裏に適格機関投資家以外の投資家がいる二層構造が禁止されており、不可能です。

適格機関投資家等特例業務に出資する投資家の裏側に、他の投資家からの資金を集めればわからないし、しかもファンドオブファンズ規制に触れないのではないかという質問を受けますが、具体的に裏側でどんな契約で集めるつもりなのかが問題です。金銭の借入で集めるのであれば、それはファンドではなく単なる借金であって、さらに、それを不特定多数に行えば出資法違反になります(なお例え出資者が数人でも関係次第では不特定多数になりえます。)

また、金銭の借入ではなく、受け取った利益と償還金をそのままスルーで裏にいる投資家に戻すという形ではどうかと聞かれる場合もありますが、その契約(口頭での約束を含む)は、金融商品取引法第2条第2項第5号の集団投資スキーム契約そのものであって、これを業として行うと金融商品取引法に違反するとともに、業として行っていなくとも、いずれにせよその集団投資スキーム契約が裏側にある投資家の資金を受け入れた時点で、適格機関投資家等特例業務届出者側も、ファンドオブファンズ規制に抵触して、金融商品取引業の無登録営業になります。

このように、適格機関投資家等特例業務は、非常によくできた制度です。規制の趣旨を潜脱して一般投資家を出資者に加えることはできません。

特例業務対象投資家の募集にあたっての確認義務

適格機関投資家等特例業務を行うにあたって実務上ハードルになるのは、特に個人顧客の場合の特例業務対象投資家該当性の確認義務です。

前出の監督指針のIX-1-1 勧誘・説明態勢(1)主な着眼点①適格機関投資家等特例業務の要件でも、以下の着眼点が定められています。

イ.勧誘する顧客が、金商業等府令第233条の2第3項第1号イに規定する「取引の状況その他の事情から合理的に判断して、その(当該顧客である個人が)保有する資産の合計額が一億円以上であると見込まれる」などに該当する「適格機関投資家等」(金商法第63条第1項第1号に規定する適格機関投資家等をいう。)であることを適切に確認するための措置として、例えば、当該顧客からの自己申告の書面及び当該顧客が任意に提供した資料(取引残高報告書又は通帳の写し等)を活用することにより、全体として「合理的に判断」して、投資性のある金融資産が1億円以上と見込まれることを十分に確認した上で、確認結果及びその根拠を記載した書面を管理・保存するなど、社内記録を適切に作成及び保存しているか。(一部略)」「ハ.適格機関投資家以外の投資家(金商法第63条第1項第1号に基づく金商法施行令第17条の12第1項各号のいずれかに該当する者並びに投資に関する事項について知識及び経験を有する者をいう。以下IXにおいて同じ。)が49名を超えていないことを適切に確認し、確認結果についての社内記録を作成及び保存しているか。

これは、適格機関投資家等特例業務を行う上では出資者全員の属性確認と管理をしなければならないということです。法人が特例業務対象投資家であることの確認ハードルは、例えば資本金5000万円の法人であれば登記事項証明書でいいでしょうし、比較的ハードルが低いものと考えられます。

他方、個人の投資性金融資産1億円の保有の確認は、有価証券報告書に氏名が載っている等の例を除き、証券会社の取引残高報告書等の提出を求める必要があるものと考えられ、一定の心理的ハードルが存在しています。

なお、投資性金融資産の定義は、金融商品取引業等に関する内閣府令第62条第1項第1号ロ(1)から(7)までに掲げる以下の資産に限られています。

(1) 有価証券((5)に掲げるもの及び(6)に掲げるもの(不動産特定共同事業法(平成六年法律第七十七号)第二条第九項に規定する特例事業者と締結したものに限る。)を除く。)

(2) デリバティブ取引に係る権利

(3) 農業協同組合法(昭和二十二年法律第百三十二号)第十一条の五に規定する特定貯金等、水産業協同組合法(昭和二十三年法律第二百四十二号)第十一条の十一に規定する特定貯金等、協同組合による金融事業に関する法律(昭和二十四年法律第百八十三号)第六条の五の十一に規定する特定預金等、信用金庫法(昭和二十六年法律第二百三十八号)第八十九条の二に規定する特定預金等、長期信用銀行法(昭和二十七年法律第百八十七号)第十七条の二に規定する特定預金等、労働金庫法(昭和二十八年法律第二百二十七号)第九十四条の二に規定する特定預金等、銀行法第十三条の四に規定する特定預金等、農林中央金庫法(平成十三年法律第九十三号)第五十九条の三に規定する特定預金等及び株式会社商工組合中央金庫法(平成十九年法律第七十四号)第二十九条に規定する特定預金等

(4) 農業協同組合法第十一条の二十七に規定する特定共済契約、消費生活協同組合法(昭和二十三年法律第二百号)第十二条の三第一項に規定する特定共済契約、水産業協同組合法第十五条の十二に規定する特定共済契約、中小企業等協同組合法(昭和二十四年法律第百八十一号)第九条の七の五第二項に規定する特定共済契約又は保険業法第三百条の二に規定する特定保険契約に基づく保険金、共済金、返戻金その他の給付金に係る権利

(5) 信託業法第二十四条の二に規定する特定信託契約に係る信託受益権

(6) 不動産特定共同事業法第二条第三項に規定する不動産特定共同事業契約に基づく権利

(7) 商品市場における取引(商品先物取引法(昭和二十五年法律第二百三十九号)第二条第十項に規定する商品市場における取引をいう。第三号ヘにおいて同じ。)、外国商品市場取引(同条第十三項に規定する外国商品市場取引をいう。同号ヘ及び第六十七条第一号において同じ。)又は店頭商品デリバティブ取引(同法第二条第十四項に規定する店頭商品デリバティブ取引をいう。以下同じ。)に係る権利

(8) 電子決済手段等取引業者に関する内閣府令(令和五年内閣府令第四十八号)第四十三条各号に掲げるもの

密接関係者及び投資に関する知識経験者の出資割合制限

また、その他留意すべき事項として、「密接な関係を有する者」(金融商品取引業等に関する内閣府令第233条の2第1項第2号(親会社等を除く。)から第6号に掲げる者(金融商品取引法施行令第17条の12第1項各号(第6号を除く。)のいずれかに該当する者を除く。)をいう。)及び「投資に関する事項について知識及び経験を有する者」の出資割合が2分の1以上のファンドを組成することはできません。

密接関係者のうち、適格機関投資家等特例業務届出者の役員・使用人、親会社等は、出資割合2分の1規制に服しませんが、その他の「密接関係者」及び「投資に関する事項について知識及び経験を有する者(ベンチャーファンド特例を利用する場合に限る)」からの出資は、ファンド全体の2分の1未満である必要があるのです。

なお「密接関係者」や「投資に関する事項について知識及び経験を有する者」であっても、適格機関投資家であったり、本来的な特例業務対象投資家(資本金又は純資産額5000万円以上の法人等のその他項目で特例業務対象投資家に該当する者)に関しては、ここでの出資割合2分の1規制の計算対象外になります。

金融庁はこの制限の趣旨についてパブリックコメントで「いわゆる「グループ内ファンド」等を特例業務届出者として運営すること自体は否定されるものではありませんが、この場合であっても、本来適格機関投資家を対象としているプロ向けファンド制度の趣旨に鑑みれば、出資者の大宗が金商業等府令第 234条の 2 第 1 項第 2 号イ若しくはロ又は第 2 項第 2 号イ若しくはロに掲げる者となることは適当ではない」(平成28年パブリックコメント P45 No,154)と解説しています。

なお、「投資に関する事項について知識及び経験を有する者」とは、特例業務対象投資家に該当しないものの、一定の知識と経験を有していると認められるものであり、上記のように特定の形態のベンチャーキャピタルの場合のみ、原則的な特例業務対象投資家でなくともファンドに出資することを認められるという制度(ベンチャーファンド特例)です。この特定の形態のベンチャーファンドに関しては次節に説明します。

同監督指針同①適格機関投資家等特例業務の要件ロは、以下のように定めており、投資に関する事項について知識及び経験を有する者であることについても、前記の特例業務対象投資家該当性の確認の際と同じく、確認義務を課しています。

勧誘する顧客が、「投資に関する事項について知識及び経験を有する者」(金商業等府令第233条の3各号のいずれかに該当する者(金商法施行令第17条の12第1項各号のいずれかに該当する者を除く。)をいう。以下IXにおいて同じ。)のうち、同条第7号に規定する「特に専門的な能力であって当該業務の継続の上で欠くことができないものを発揮して当該業務に従事した者」の要件に該当する場合、当該要件に該当することが外形的に明らかな場合を除き、当該顧客が従事した業務の内容などの当該要件に関する事実を十分に確認(例えば、当該業務に従事した当時に所属していた会社等が作成した職歴証明書の提出を顧客に求めるなど)した上で、確認結果記録を管理・保存するなど、社内記録を適切に作成及び保存しているか。

ベンチャーファンド特例

非上場会社への株式投資等が80%超であること、原則として資金の借入れ・債務保証を行わないこと、原則として途中償還がないこと、内閣府令で定める事項(ファンドの名称・内容、出資者全員及び運用者の商号・氏名又は名称及び住所、個別の出資者が出資する金額、出資者に対する財務諸表等及び監査報告書の提供、出資者総会の開催、投資を行う場合は出資者へ投資内容を書面により通知すること、出資者による運用者の解任権・契約変更権、など)が出資契約において定められること、出資契約締結までに上記事項を記載した書面を交付して説明すること等の一定の条件をクリアしたベンチャーファンドは、特例業務対象投資家に該当せずとも、投資に関する事項について知識及び経験を有する者としてファンドへ出資することが可能です。

この特例を利用する場合には、適格機関投資家等特例業務届出時や、既存届出者においては新たな組成の変更届出時に契約書を提出する必要があります。実務上、届出時に上記の届出要件を満たしているか財務局の契約書の内容チェックがありますので、この制度を利用する場合には投資契約書の内容を法令に適合するように綿密に検討して作成する必要があります。

※投資に関する事項について知識及び経験を有する者とは・・・

- 上場会社又は法人 (純資産又は資本金5,000万円以上)かつ有価証券報告書提出会社の役員・元役員

- 組合、匿名組合、有限責任事業組合又は外国の組合等の業務執行組合員・元業務執行組合員(投資性金融資産1億円以上)

- 会社の役員・従業員・コンサルタント等として、会社の設立、増資、新株予約権の発行、新規事業の立上げ、経営戦略の作成、企業財務、投資業務、株主総会若しくは取締役会の運営、買収又は株式の上場等に関する実務に、通算1年以上従事し、最後に従事した日から勧誘の相手方となる日までの期間が5年以内である者

- 勧誘の相手方となる日より5年以内に提出された有価証券届出書又は有価証券報告書において上位50名又は上位10名までの所有株主として記載されている者

- 認定経営革新等支援機関 (弁護士、会計士等で認定を受けた者)

- 上記の出資可能な投資家が支配する会社

適格機関投資家等特例業務のメリット

ファンドの取得勧誘における、「原則」である第二種金融商品取引業登録ではなく、適格機関投資家等特例業務届出の制度を使って運営を行うメリットは主に以下の3つです。機関投資家向け、大口投資家や富裕層等のセミプロ向けのファンドの組成を検討されている場合には、十分な利用可能性があると考えます。

(1) 人的構成の届出要件がない

(2) 運営開始までの時間が短い

(3) 事務費用が安価である

(4) 投資運用業登録がなくとも自己運用業務も可能

人的構成の届出要件がない

適格機関投資家等特例業務の届出を行う際に、役職員に証券や銀行などの経験者が在籍している必要があるのかという質問や、コンプライアンス担当者を設置する必要があるのかなどの質問を受ける場合があります。

適格機関投資家等特例業務の届出者は、金融商品取引業等向けの総合的な監督指針の主に共通編に記載された金融商品取引業者に準ずる者としての各種体制整備義務や、犯罪収益移転防止法に基づく特定事業者としてのAML/CFTに係る体制整備義務等の幅広い行為規制に服しています。

そのため「適格機関投資家等特例業務では社内体制を整備する必要はない」とまで言ってしまえば、誤りになります。

しかし、他方でこれに過度に反応し「適格機関投資家等特例業務でも金融商品取引業者と同等の社内体制を整備すべきであり、社内規程整備や知識経験者の配置が必要だと」まで言い切ってしまうことは、実務慣行を踏まえていない、外部コンサルによるポジション・トークといえます。

監督実務上は、適格機関投資家等特例業務届出者に対して行為規制の遵守は強く求めるものの、その前提となる業務執行体制や社内規程整備等まで踏み込んで、報告命令等の過程で追及されたり又は臨店検査に基づく指摘事項として通知された例は、聞いたことがありません。

もちろん、届出件数の少ない地方財務局の管内では、届出受理時に事業を主導する役職員がどのようなキャリアの者であるかはその資質と併せて質問されるケースが多いです。かといって、主導者がまっとうな社会的信用性を有する者であれば、担当者に金融商品取引業に関する直接的な知識経験や、コンプライアンス担当者の設置等を要求されることは、少なくとも大都市圏では基本的にありません。

運営開始までに時間が短い

適格機関投資家等特例業務を利用する場合、組成は比較的短時間で完了します。第二種金融商品取引業者として金融商品取引業登録をする場合には、財務局へ概要書を提出してから登録が行われて営業が開始できるまでに、標準申請処理期間だけでも、2カ月かかります。さらに、実際には、財務局に本申請を行う前に財務局の担当者と折衝をし、提出書類の不備を埋めていくことになりますが、その事前審査は年々厳しくなっており、本申請の前の折衝だけでも通常1年近くの時間がかかってしまいます。

つまり、第二種金融商品取引業者として登録をする場合には、一年超の時間を見ておく必要があります。最短で3カ月程で登録が完了すると謡っている外部サイトもありますが、それは遥か以前の話で、現在は登録完了までに非常に時間がかかります。また、主として有価証券又はデリバティブ取引で資産を運用する場合には、第二種金融商品取引業だけではなく投資運用業も必要になります。投資運用業はさらに慎重な審査が行われるので一般的に第二種金融商品取引業よりも審査時間は長くなる傾向があります。

当然ですが、投資家が一年後にも同様の事業に投資をしたいと考えているかは解りませんし、経済環境も大きく変わってしまっているかもしれません。前述のように、当時は魅力的な投資事業であったとしても、時間が経てば競走上の優位性が失われてしまう可能性も十分想定されます。

しかしながら、適格機関投資家等特例業務は、依頼者様からご相談を頂いてから最短で2週間程度で事業を開始することが可能です。第二種金融商品取引業が登録であるのに対し、適格機関投資家等特例業務届出者は届出であり、行政手続法上、届出は原則的に実態的審査がないので、このように短期間で事業を開始することが出来るのです。

事務費用が安価である

費用面においても適格機関投資家等特例業務の制度を利用するメリットはあります。第二種金融商品取引業の登録には時間がかかり、登録待機期間中の人件費の負担に加え、手続きを支援する専門家に支払う料金も高額になってきます。

ファンドの募集又は私募並びに募集又は私募の取扱いを行う第二種金融商品取引業の登録でしたら、当事務所の標準報酬では250万円及び消費税となります。サイト上に、より低い料金を表示している行政書士事務所もありますが、登録審査自体が超高度化した現在、そもそも専門性が低い事務所が第二種金融商品取引業登録を支援することは、不可能だと思われますので、当事務所より大きく廉価な料金で引き受け可能な事務所があるかは非常に疑問です。

この数年、第二種金融商品取引業の申請は極度に難化、厳格化かつ長期化しており、この金額は拘束時間を考えると適正なものであると考えます。近年はそれだけ審査が複雑化及び専門化しているのが実情です。これに対して、適格機関投資家等特例業務の単なる届出手続きだけでしたら、金20万円から受けることが可能です。組合契約書や重要事項説明書などの業務開始に必要な書類の作成には別途費用がかかりますが、簡易なファンドであれば報酬の総額で、金80万円が最低標準報酬額となります。もっとも、一般的には、ファンド契約書に関しては外部弁護士と連携しての対応(リーガルチェック依頼)となりますので、弁護士費用も数十万程度は、別途見ていただく必要がありますが、その場合も、多くのケースでは、第二種金融商品取引業よりも低い費用での組成が可能です。

投資運用業登録がなくとも自己運用業務も可能

前述のように、主として株式投資やFX取引等の有価証券又はデリバティブ取引を行うファンドの場合には、第二種金融商品取引業だけでは販売することしかできず、運用行為に関して投資運用業が必要になります。投資運用業は、第二種金融商品取引業よりも一段と審査が厳しく、近年ではとりわけリテール(一般個人を権利者とするファンド)を行うファンドの自己運用業務に関しては、登録を受けることが至難の業になっています。

他方、適格機関投資家等特例業務においては、適格機関投資家及び特例業務対象投資家に対して、ファンドの自己運用業務を投資運用業の登録なしに行うことができます。

まとめ

以上の3つの利便性から、多くの主として機関投資家や富裕層を相手方とするファンドが、適格機関投資家等特例業務に基づき事業を行っています。内容的に第二種金融商品取引業や投資運用業の登録をする必要がなく、適格機関投資家等特例業務届出で十分であるにも拘わらず、高額な登録費用と時間をかけてしまっている例も見られますので、事業を始められる前に、まずは一度専門家にスキームの相談をされた方が良いでしょう。

なお、適格機関投資家等特例業務届出者も、第二種金融商品取引業者や投資運用業者などの金融商品取引業者とほぼ同等の行為規制を負っています。また、当局の検査対象にもなります。簡易な手続きで開業はできるものの、その後に問題が生じないように、十分な体制を構築する必要があります。