適格機関投資家等特例業務の具体的なスキームと募集人数制限について

このページの目次

このページの目次

ひとつのファンドあたりの人数制限-勧誘と人数制限の関係-webサイトでの宣伝-2号、3号と組成は可能か-出資対象事業が事業の場合-運用が主として有価証券またはデリバティブ取引に係る権利の場合-スキームの応用-ファンドオブファンズ(二層構造)の制限

ひとつのファンドあたりの人数制限

適格機関投資家等特例業務の人数制限として登場する「49名」は、一項有価証券である株式や社債の少人数私募における声掛け49人の制限と混同されやすく、ファンドの投資家総数は、声掛けの勧誘数で49名が上限なのかと質問されることがあります。

しかし、適格機関投資家等特例業務の「49名」は、少人数私募の「49人」と直接は関係ありません。

適格機関投資家等特例業務のひとつのファンドあたりの人数制限は、「適格機関投資家1名以上」かつ「適格機関投資家に該当しないが一定の要件をクリアする投資家(特例業務対象投資家)49名以下」かつ「総数で、二項有価証券私募の上限である取得者499名まで」です。

勧誘と人数制限の関係

二項有価証券の私募の際の人数カウントは、声掛けベースで判定される株式等の一項有価証券と異なり、取得者ベースで判定されます。そのため、声掛けを大人数に行ったとしても、取得者数で私募の人数制限に収まっていれば、募集(公募)に該当せず、法令上は問題ありません。

ただし、適格機関投資家等特例業務においては、有価証券の取得勧誘を行う時点で、勧誘の相手方が適格機関投資家等であることを確認する必要があります(平成28年パブリックコメントP1 No.1乃至No.3)。それゆえ、適格機関投資家等以外に勧誘することは法令違反に該当するため、適格機関投資家等に該当するかどうか不明な不特定多数に声掛けをすることは難しいと解されます。

ただし、FX等の一部の店頭デリバティブ取引と異なり、適格機関投資家等特例業務では、不招請勧誘は禁止されていませんので、電話営業その他アウトバウンドの営業活動は、適格機関投資家等を勧誘の相手方とする限りは適法となります。

Webサイトでの宣伝

勧誘人数に関連してwebサイトでの宣伝についてですが、適格機関投資家等特例業務届出者は、金融商品取引業者と同様に、広告規制に服することが定められています。よって、適格機関投資家等のみを対象とし、かつ、広告規制を遵守すればwebでの宣伝も問題ないと解することができます。

ただし、このあたりの考え方は当局から未だ明示的に示されたことがありません。しかし、過去にwebサイトでの勧誘行為又は広告行為それ自体を原因として適格機関投資家等特例業務届出者に指摘又は処分があった事例は聞いたことがありません。

なお、適格機関投資家等特例業務の届出時にwebサイトのアドレスの記載が義務付けられていることから、少なくともwebサイトの開設行為までは、確実に適法です。

なお、金融庁は「単なる取扱業務の紹介にとどまるものである場合など、当該特例業務届出者の概要説明にとどまるものであり、当該特例業務届出者の行う「適格機関投資家等特例業務の内容」に該当しないような場合には、当該紹介等は、広告等規制の対象とはならない」(平成28年パブリックコメント No.107乃至No.386)としています。

「適格機関投資家等のみを相手方」とする要件に関して、異なる分野ではありますが、日本証券業協会が「特定投資家のみを取引の対象とする金融商品取引業者が、不特定多数の者が閲覧可能なインターネットウェブサイトにおいて、特定投資家向けに取引手法や商品案内を掲載する場合、例えば、「当該ページに記載された内容は、特定投資家向けの取引手法や商品案内などであって、特定投資家以外の方は、ご利用になれません。」などの文言が当該ウェブサイト上、誤解のないように表示されていれば、広告等規制の適用除外として、法令記載事項の表示までは必要ない」(「金融商品取引法における広告等規制について」問18)と示していることが参考になります。

2号、3号と組成は可能か

適格機関投資家等特例業務を用いて、同一の運営者(適格機関投資家等特例業務届出者)が同一の出資対象事業で運用する複数のファンドを運営することが出来るかというご質問をよく頂くのですが、条件を満たせば同一の運営者が同一の出資対象事業で複数のファンドを運営する事は可能です。

言い換えれば、条件さえ満たしていれば、2号、3号と新しくファンドを組成する事で、その都度、出資者が大口投資家、セミプロや密接関係者のみであれば、「適格機関投資家1名以上」及び「適格機関投資家に該当しないが一定の要件をクリアする投資家(特例業務対象投資家)49名以下」を「総数で499名まで」出資者として集めることができます。

具体的にどんな条件を満たせばいいのか、先に結論から見てしまいましょう。

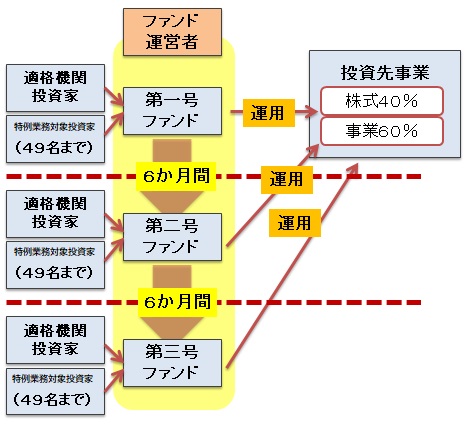

出資対象事業が事業の場合(※)

※有価証券またはデリバティブ取引に係る権利に投資する比率が50%以下の場合

・過去6か月間に発行した同一の出資対象事業を行うファンドの特例業務対象投資家の総数が通算で49名を超えない範囲で私募ファンドを設立することが可能です。

これは金融商品取引法施行令第17条の12第4項第2号ロで、私募業務に関して「当該権利が有価証券として発行される日以前六月以内に、当該権利と同一種類のものとして内閣府令で定める他の権利(ロにおいて「同種の新規発行権利」という。)が有価証券として発行されている場合にあつては、当該権利の取得勧誘に応じて取得する特例業務対象投資家の人数と当該六月以内に発行された同種の新規発行権利の取得勧誘に応じて取得した特例業務対象投資家の人数との合計が四十九名以下となること」が、適格機関投資家等特例業務の要件になっているためです。かかる制限の下、各ファンドは、1名以上の適格機関投資家及び49名以下の特例業務対象投資家から私募の出資を受けることが出来ます。

例えば、株式への投資比率が40%で、その他事業(有価証券またはデリバティブ取引に係る権利に投資しないもの)に係る資産への投資比率が60%であればこれに該当します。但し、いわゆる「事業投資」と称して、第三者に資金を投資する行為は、当該出資権利の持分が集団投資スキームに該当する可能性があり、有価証券への投資事業に該当する可能性がありますので注意が必要です。

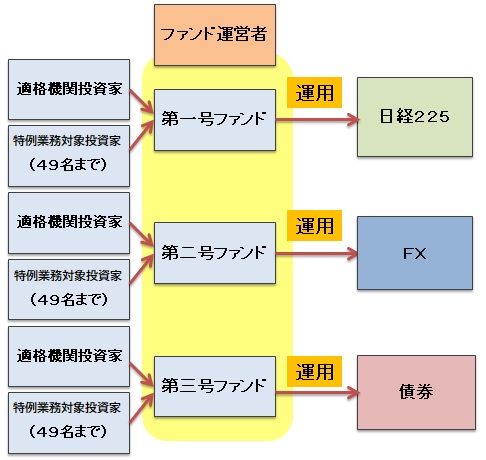

運用が主として有価証券またはデリバティブ取引に係る権利の場合

※有価証券またはデリバティブ取引に係る権利に投資する比率が運用財産の 50%超の場合

・同一の適格機関投資家等特例業務届出者が同一の出資対象事業に投資する場合は、6か月の期間の通算規定に関わらず特例業務対象投資家の総数は49名を超えて私募をすることは出来ません。

・同一の適格機関投資家等特例業務届出者が別の出資対象事業を行う場合は、出資対象事業ごとに1名以上の適格機関投資家及び49名以下の特例業務対象投資家を対象として私募を行い、自己運用することが出来ます。

出資対象事業が同一であるかの判定には、法令上厳密な定義がなく、具体的な案件ベースで検討する必要があります。例えば、ドル円ファンドとユーロドルファンドは同一の出資対象事業と見なされる可能性がありますが、株式ファンドとFXファンドは別物と見なすことは出来ると解釈する事は無理がないと解されます。 以下のように、出資対象が主として有価証券やデリバティブ取引に係る権利であるとしても、明確に異なる種類のものであれば問題なく複数のファンドを運営する事が出来ます。

ただし、形式だけSPC(適格機関投資家等特例業務届出者)を分社しても、人数判定等の監督は実態主義に基づき行われることに注意が必要です。

平成23年2月4日付の証券取引等監視委員会の行政処分勧告によれば、「実際の運用は」GPを別とする「一体として行って」いる、適格機関投資家以外の者からの出資が49名を超える複数ファンドの運用事例で「登録が必要な金融商品取引法(以下「金商法」という。)第28条第4項に規定する「投資運用業」に該当し、当社が同法第31条第4項に基づく変更登録を受けることなく当該業務を行うことは、同法第29条に違反する」とされて、同2月10日に関東財務局より行政処分が行われています。

スキームの応用

同一運営者が同一の出資対象事業で運用するケースで、6か月通算規定を用いて新たに49名の特例業務対象投資家投資家を集めることが出来るのは、出資対象事業が主として有価証券やデリバティブ取引に係る権利で運用するもの以外のときです。つまり、有価証券やデリバティブ取引に係る権利への投資比率が50%以下であれば、いわゆる「事業型ファンド」扱いになり、金融商品取引法の自己運用の規制対象から外れます。

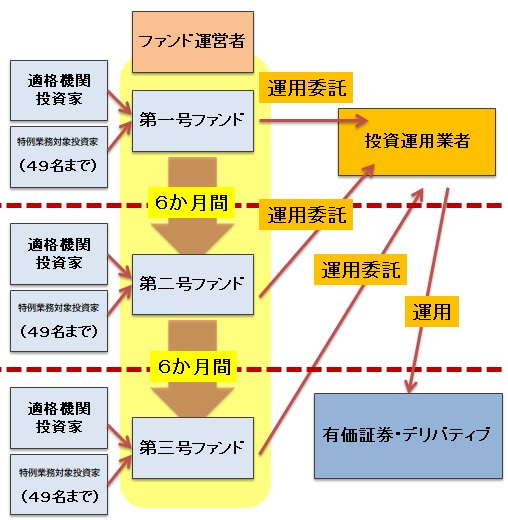

また、投資運用業者に運用を全部委託すれば、自社では運用を行っていないとみなされますので、外部の投資運用業者と投資一任契約を締結して運用を委託する事で以下のようなスキームを組むことも可能です。

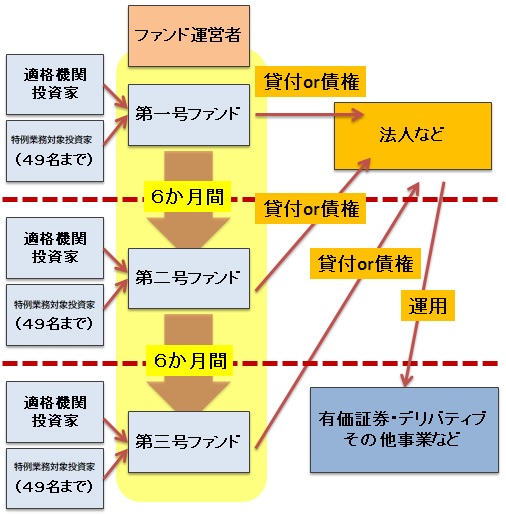

さらに、貸付や金銭債権への投資という形を取れば、金融商品取引法の定める有価証券又はデリバティブ取引に係る権利に投資を行う出資対象事業に該当しませんので、以下のようなスキームを組むことも出来ます。ただし、貸付を反復継続意思をもって行う場合は、貸金業法の適用外であるグループ貸付等に該当する場合を除き、原則として貸金業に該当し、貸金業登録が必要ですので注意が必要です。

なお、実務上、反復継続の意識がなく1回きりであるという整理で貸金業登録をせずに貸付型ファンドを組成することは、法的安定性を欠くためほぼ避けられる傾向があります。

ファンドオブファンズ(二層構造)の制限

特例業務対象投資家が49名に制限されることから、一般投資家を適格機関投資家等特例業務を行うファンドに間接出資させる何らかの方法はないかと聞かれることがありますが、適格機関投資家等特例業務の制度は、そうした脱法的な手法を用いることができないよう、精密な設計がなされており、特例業務対象投資家に該当しない一般投資家に対して間接投資をさせることは困難であると解されています。

そもそも、特例業務対象投資家に該当しない一般投資家を適格機関投資家等特例業務を行うファンドに間接出資させることは制度趣旨を没却する行為です。

近年、金融商品取引業者以外の者が、富裕層でないサラリーマン、主婦等の一般の個人投資家を相手方として「ファンド」を組む行為は、反社会性が強い行為と認識されるのが実務であり、適格機関投資家等特例業務でこれを行うのは無理があります。

具体的には、金融商品取引法第63条第1項では、以下の者が出資をしている場合、適格機関投資家等特例業務の要件を満たさないとしています。

- イ その発行する資産対応証券(資産の流動化に関する法律第二条第十一項に規定する資産対応証券をいう。)を適格機関投資家以外の者が取得している特定目的会社(同条第三項に規定する特定目的会社をいう。)

- ロ 第二条第二項第五号又は第六号に掲げる権利に対する投資事業に係る匿名組合契約(商法第五百三十五条に規定する匿名組合契約をいう。)で、適格機関投資家以外の者を匿名組合員とするものの営業者又は営業者になろうとする者

- ハ イ又はロに掲げる者に準ずる者として内閣府令で定める者

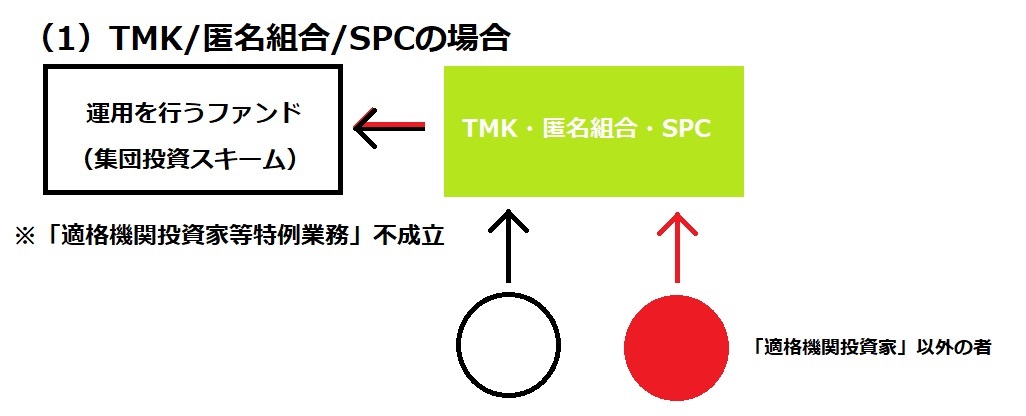

「イ又はロに掲げる者に準ずる者として内閣府令で定める者」は、金融商品取引業等に関する内閣府令235条に定められています。同条第1号では「適格機関投資家以外が出資しているSPC」が掲げられており、上記同イの特定目的会社及び同ロの匿名組合とあわせて、適格機関投資家以外の者が出資している場合に、直ちに適格機関投資家等特例業務の要件を満たさなくなるヴィークルです。

上記以外にも金融商品取引業等に関する内閣府令235条では、適格機関投資家以外が出資している集団投資スキーム型ファンド(第2号)から出資を受ける場合、原則として適格機関投資家等特例業務の要件を満たさなくなるとされています。

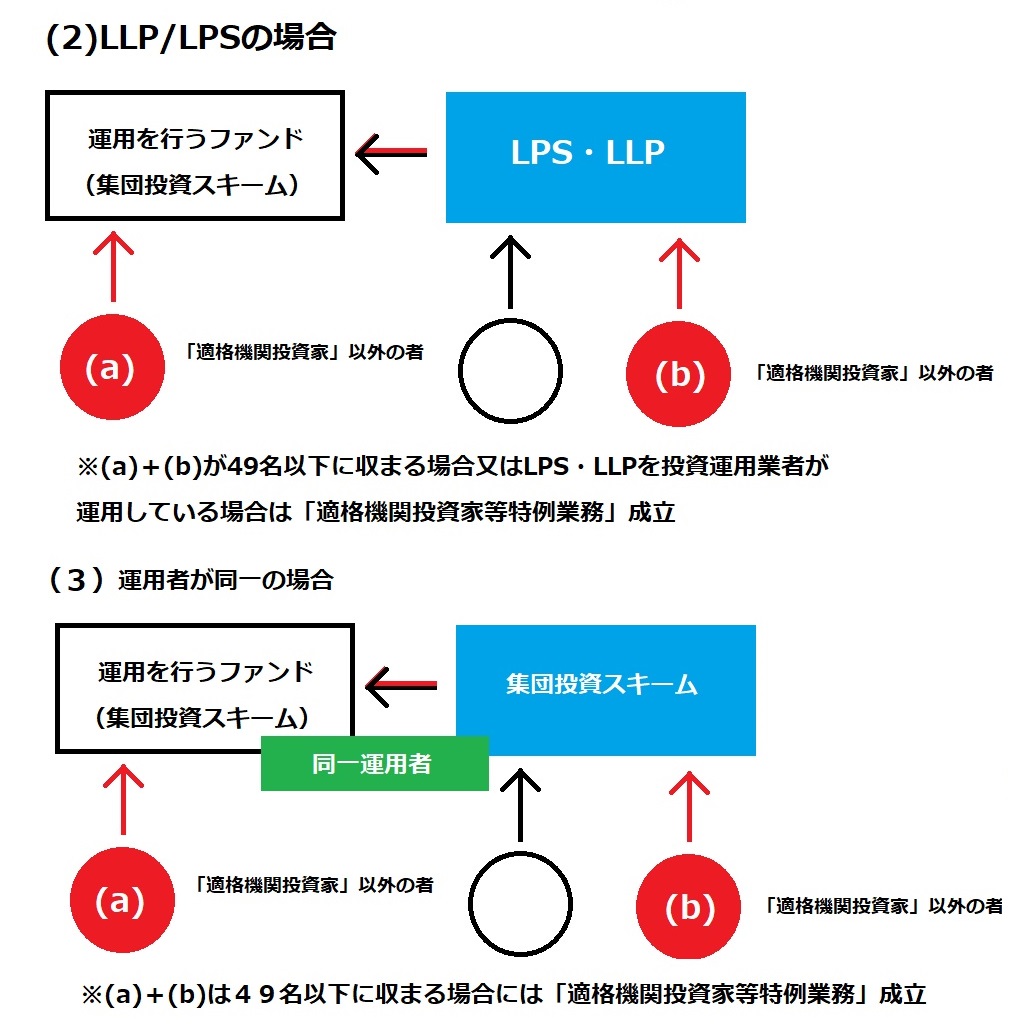

しかし、こちらには、例外として、LPS又はLLPで親子ファンド人数合算して適格機関投資家以外の人数が49名以下の場合(第2号イ(1))、投資運用業者が運用している場合(第2号イ(2))、親子ファンドの運用者が同一で親子の人数合算して適格機関投資家以外の人数が49名以下の場合(第2号ロ)は、適格機関投資家等特例業務として許容されると定められています。

一 その発行する法第二条第一項第五号、第九号若しくは第十五号に掲げる有価証券若しくは同項第十七号に掲げる有価証券(同項第五号、第九号又は第十五号に掲げる有価証券の性質を有するものに限る。)に表示される権利又は同条第二項第三号若しくは第四号に掲げる権利(その取得の対価の額を超えて財産の給付を受けることがないことを内容とする権利を除く。)を適格機関投資家以外の者が取得している特別目的会社

二 法第二条第二項第五号又は第六号に掲げる権利に対する投資事業に係る契約その他の法律行為(当該契約その他の法律行為に基づく権利が同項第五号又は第六号に掲げる権利に該当するものに限る。)で適格機関投資家以外の者を相手方とするもの(次に掲げるものを除く。)に基づき当該相手方から出資又は拠出を受けた金銭その他の財産を充てて当該投資事業を行い、又は行おうとする者

イ 次に掲げる数の合計数が四十九以下である場合における当該投資事業に係る投資事業有限責任組合契約及び有限責任事業組合契約(これらに類する外国の法令に基づく契約を含む。(2)において同じ。)

(1) 当該投資事業として出資又は拠出された金銭その他の財産を充てて行う出資対象事業に係る契約その他の法律行為に基づく権利を有する適格機関投資家以外の者(当該投資事業を行い、又は行おうとする者を除く。)の数

(2) 当該投資事業に係る投資事業有限責任組合契約又は有限責任事業組合契約(当該投資事業を行い、又は行おうとする者が金融商品取引業者等(投資運用業を行う者に限る。)であるものを除く。)に基づく権利を有する適格機関投資家以外の者の数

ロ 当該投資事業を行い、又は行おうとする者と当該投資事業として出資又は拠出をされた金銭その他の財産を充てて出資対象事業を行い、又は行おうとする者とが同一であり、かつ、次に掲げる数の合計が四十九以下である場合における当該投資事業に係る契約その他の法律行為

(1) 当該出資対象事業に係る契約その他の法律行為に基づく権利を有する適格機関投資家以外の者(当該投資事業を行い、又は行おうとする者を除く。)の数

(2) 当該投資事業に係る契約その他の法律行為に基づく権利を有する適格機関投資家以外の者の数

以上に、いくつかのスキーム及び計算方法の例について簡単に説明しましたが、依頼者様の事業内容によって組むべきスキームや、注意が必要な点も変わってきます。もし、何かご不明な点がございましたら、お気軽にご連絡ください。