電力ファイナンス

このページの目次

このページの目次

太陽光発電所ファンドと第二種金融商品取引業-借入による資金調達-匿名組合の利用-シニアローン・メザニン・エクイティー-分別管理-再生可能エネルギー事業と不動産特定共同事業との関係-信託受益権スキーム-アセットマネージャーの投資運用業登録の要否-組成各種事務支援

電力事業のうち、とりわけ固定価格買取制度が適用される再生可能エネルギー関連事業は、第二種金融商品取引業を利用して証券化されることが一般的になっています。

再生可能エネルギーのうち、風力及び太陽光発電事業に関しては、我が国においても長年の運営実績があることから、証券化手法もすでに確立されつつあります。

一方で、小水力発電やバイオマス発電に関しては、証券化事例は複数存在するものの、前者と比べてまだ絶対的な件数が少ないことから、証券化手法に関しても完全に定着したといえる状況ではありません。

また、FIT(固定価格買取制度)の段階的な縮小に伴い、令和4年現在、太陽光発電を出資対象事業とするファンドに関する組成事例や相談件数は、最盛期に比べて減少の傾向を示しており、また、再生可能エネルギーの電力源は、太陽光が減少して、バイオマスが増加するなど以前より多様化しています。

太陽光発電所ファンドと第二種金融商品取引業

太陽光発電所などの再生可能エネルギー関連ファンドは、第二種金融商品取引業の登録を受けた業者が組成、販売するのが一般的です。第二種金融商品取引業は、ファンドの募集をするためのライセンスであって、ファンドを販売しようとする場合に登録が求められます。

分譲型の太陽光発電設備をパネル単位で販売している限りは、現物の売買として金融商品取引法の規制の対象にはなりませんが、小口化して匿名組合契約に基づき複数の投資家に保有させると第二種金融商品取引業の登録が必要になります。高圧・低圧、いずれも普通に第二種金融商品取引業による小口化が行われています。

第二種金融商品取引業以外にも、後述の信託のスキームや、少人数のプロのみを相手にする適格機関投資家等特例業務など、他にもマイナーな再生可能エネルギーの証券化の方法は存在しますが、一般投資家向けに広くファンドを募集をする場合には、基本的には第二種金融商品取引業の登録を受けることになります。

さらに、第二種金融商品取引業者が、SPCを設立して、インターネット上で投資家を集めようとする場合には、付加的な規制が適用されます。ネット上に募集要項等を明細することは電子募集取扱業務に該当し、ファンドの申込や契約をオンライン上で受け付ける行為は、電子申込型電子募集取扱に該当します。

なお、第二種金融商品取引業の取得の費用と期間は、料金と登録手続の記事をご覧ください。総じて、一般投資家向けの取得勧誘は、主に人的構成の確保面で一定のハードルがあり、参入に相応の予算を必要とします。

借入による資金調達

太陽光発電所などの再生可能エネルギー関連事業での資金調達では、いわゆる「プロジェクト・ファイナンス」の手法が用いられる場合もあります。ここでの「プロジェクトファイナンス」とは、特定の事業に対する、利払いおよび元本弁済の原資を事業収益及び事業関連資産に限定した、銀行等の金融機関から融資です。

プロジェクトファイナンスでは、ノンリコース(責任非遡及)が原則であり、仮に借り手であるSPCにデフォルト(元利の不払・遅延等)が生じた場合にも、貸し手は基本的にオリジネーター等の事業主体に対しては、当初担保外の固有資産による弁済を求めることはできません。

ただし、実務上は、とくに小規模~中規模なプロジェクトについては、関係者に連帯保証を求める融資とすることが一般的です。むしろ特定の案件でプロジェクトファイナンスが付くほうが例外的といえます。

また、バイオマス(木質・パーム油等)や小水力発電になると、とりわけ地銀では銀行側に十分な融資ノウハウがないことが多く、借入の際の折衝は容易ではありません。

ファンドを絡めず、自己資金とこうした借入金で太陽光発電所の取得・保有を行っている事業者も多いですが、自社での借入は銀行の融資枠の限界もあり、これ以上の借入が難しいという声を事業者からよく聞くところです。

再生可能エネルギー関連事業をファンド化する際は、こうした借入と自己資金と投資家資金を組み合わせて、複数の性質の資金(シニア・メザニン・エクイティ)が入ったファンドとして構成することも多く行われています。

匿名組合の利用

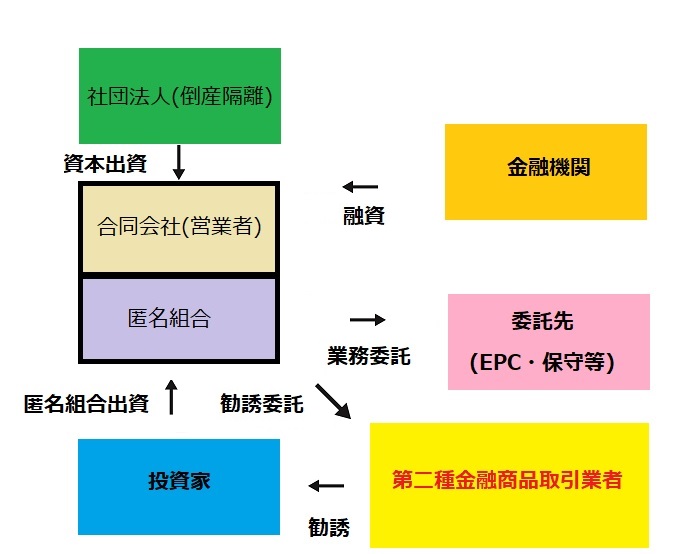

太陽光発電所ファンドなどの再生可能エネルギー関連事業の証券化では、ほぼすべての例で匿名組合型ファンドが用いられます。この匿名組合を販売が、「第二種金融商品取引業」に該当する行為です。ファンドの形式はいろいろありますが、太陽光発電所をはじめとする再生可能エネルギー関連では、匿名組合一択です。

理由は、匿名組合と同じく広く用いられる投資事業有限責任組合は、事業目的が有価証券の保有等の一定の行為に限定されており、発電施設の運営を組合自らが行うことは認められていません

また、ヴィークルとしての利用頻度は落ちますが、同じくファンドに利用される民法上の任意組合の場合には、投資家の無限責任が問題になります。

実際に、太陽光発電所等の運営は、実際に国内で発生した事例もある盛り土の崩落による土砂災害その他偶発的な事故で、近隣住民に対して多大な損害賠償が発生する可能性があります。

そうした場合、任意組合が発電設備の運営主体だと、任意組合の業務執行組合員だけではなく、出資者である一般の投資家の組合員も近隣住民に対して賠償責任を負うことになります。

その点、匿名組合は、出資者の有限責任が保証されており、出資した金額以上の賠償責任を負うことはありません。

また、発電設備の運営事業は、どの導管を通しても、税務上、どのみち投資家には総合課税であるため、株式投資のような分離課税を利用する余地がもともとなく、匿名組合以外のスキームに課税メリットもありません。ちなみに、匿名組合分配金は源泉徴収20.42%ですが後述のように一定の外国法人を除き源泉分離課税ではなく一定金額以上の場合改めて雑所得として確定申告が必要になります。

| ファンド・ヴィークル比較 | |

| 匿名組合 | 〇 |

| 投資事業有限責任組合 | ×(目的外) |

| 民法上の任意組合 | ×(無限責任) |

シニアローン・メザニン・エクイティー

再生可能エネルギーの証券化に際しては、SPCに重畳的な資金提供が行われることが多いです。具体的には、金融機関はシニアローンを提供し、自行にSPC口座を開設。事業キャッシュフロー全般を監視下に置きます。さらに、場合によってはさらにノンバンク等が劣後ローンをより高利で事業主体に貸し付け(メザニン)します。

さらに、広義のエクイティーを構成する資金として、匿名組合契約に基づく出資金を投資家より出資を受けます(ファンド出資)。このように、当事者関係が複雑なので、資金拠出者の優先劣後関係や、事業収益の分配手順(いわゆる「ウォーターフォール」)に、複雑な設計が必要になります。

なお、SPCの会計上の資本は、オリジネーターが基金を拠出した倒産隔離された一般社団法人が拠出することが多いです。一般的には当該自己資本部分は、出資対象事業には充当せず、租税公課や会計事務コスト等のSPC固有の経費の支払いに充てます。そのため、SPCの資本金額は10万円、100万円といった名目的な金額で設立されることが多くなっています。

分別管理

SPC口座の資金移動に関して銀行との契約に縛られるため、出資金受入口座、経費支払口座、売電収入管理口座のように口座を複数設けることが求められる場合があります。こうした場合には、金融商品取引業等内閣府令125条の定める分別管理義務を確実に履行できるか、すなわち、これらの口座のうち、資金の性質や用途を考慮して投資家に対して明記すべきであると考えられる口座に関しては、契約締結前交付書面に記載し、またかかる口座の名義を別段名義口座とするよう、契約内容や口座名義を慎重に確認する必要があります。

ただし、シニアローンを提供するレンダーによるコベナンツ(融資条件)に従い、別段名義口座での出資金の受入後、別段名義口座ではない銀行口座に出資対象事業にかかる資金を保管する場合は、区分経理が確保されていれば問題がないという見解もあります。その点、公式な解釈や行政判断先例はありませんが、当職としては、当該見解は採用していません。

ちなみに、一般社団法人ファンドの「分別管理・金銭の預託に関するQ&A」Q5によると、一つの出資対象事業のみを行う事業者においては、出資金等の管理口座は「株式会社○○○○ 出資金口」等の一つの口座で管理することが認められるものの、例えば、太陽光発電事業に投資するファンドと風力発電事業に投資するファンドを運用するなど、異なる複数の事業を行う場合、「合同会社▲▲ 太陽光発電ファンド顧客口」、「合同会社▲▲ 風力発電ファンド顧客口」等、ファンドの出資対象事業ごとの口座で管理する必要があるとされています。

再生可能エネルギー事業と不動産特定共同事業との関係

再生可能エネルギー事業を巡っては、不動産特定共同事業法の適用可能性が指摘されています。具体的には、再生可能エネルギー施設が、不動産特定共同事業法上の宅地又は建物に該当する場合、不動産特定共同事業法の許可が必要になるため、第二種金融商品取引業(だけ)ではこれを行うことができないのではないかという論点です。

実務上、再生可能エネルギー関連の証券化はほとんどが匿名組合形式で組成されていることから、不動産特定共同事業法第2条第3項第2号に掲げる「当事者の一方が相手方の行う不動産取引のため出資を行い、相手方がその出資された財産により不動産取引を営み、当該不動産取引から生ずる利益の分配を行うことを約する契約」(匿名組合型)型の不動産特定共同事業契約に該当しないかどうかが論点になります。

不動産取引

「不動産取引を営み」の要件から検討すると、不動産特定共同事業法第2条第1項で「この法律(第十一章を除く。)において「不動産」とは、宅地建物取引業法(昭和二十七年法律第百七十六号)第二条第一号に掲げる宅地又は建物をいう。」と定義されています。

(1)設備が建物に該当しないかという論点

宅建業法には建物の定義が置かれていないため、建物に該当するかは、一般に建築基準法及び不動産登記規則を参照に解釈するとされています。

太陽光発電設備は、平成23年3月25日の国土交通省住宅局建築指導課長通達「太陽光発電設備等に係る建築基準法の取扱いについて」に基づき建築基準法上の建物に該当しないと解釈されています。

また、不動産登記規則第111条では、建物は、屋根及び周壁又はこれらに類するものを有し、土地に定着した建造物であって、その目的とする用途に供し得る状態にあるものとされていますが、いわゆる太陽光パネルはこの定義に該当しません。

よって、一般的な太陽光発電設備であれば建物に該当しないと見ていいと思います。ただし、バイオマス発電等大規模な施設を必要とする発電設備は建物に該当する場合もありそうに思えます。

(2)設備を設置する土地が宅地に該当しないかという論点

宅建業法では、一般に、用途地域が定められておらず、道路・インフラも整備されていない土地に関しては宅地に該当しないと解釈されています。

そのため、設備を設置する土地がこの要件にあてはまれば、宅地に該当せず、土地を「保有」するファンドスキームであっても、土地の面からは不動産特定共同事業法の要件を満たさないという解釈も可能です。

実際に、太陽光発電の土地及び施設を業として売買している事業者は、宅地建物取引業登録なしで業として施設及び土地の売買をしている事業者が相当多数存在していますが、令和4年現在、これが実務上の大きな問題になった例は聞きません。

ただし、第二種金融商品取引業での再生可能エネルギーの証券化では、ほとんどの場合、土地は賃貸借や地上権の設定の方式で地権者と契約する形をとっており、匿名組合の発行者自身による土地の保有は避けられています。そのため、そもそも不動産特定共同事業法の適用余地がない場合が多いです、

当該不動産取引から生ずる利益の分配を行うことを約する契約

再生可能エネルギー設備が「宅地又は建物」の定義にあてはまった場合、「当該不動産取引から生ずる利益の分配を行うことを約する契約」に該当するかどうかの判断のため、出資対象事業が不動産取引に該当するかどうかの検討も必要です。

不動産特定共同事業法第2条第2項では、不動産取引とは、不動産の売買、交換又は賃貸借をいうとされています。

よって、売電収益のみを組合員に分配する契約であれば「当該不動産取引から生ずる利益の分配を行うことを約する契約」には該当しません。

しかし、最終的に「宅地又は建物」に該当する再生可能エネルギー設備又は土地を、第三者に譲渡して終了するスキームの場合や、保有する建物たる当該設備を貸し出して賃料を得る契約である場合には、不動産特定共同事業契約に該当し不動産特定共同事業許可が必要になる可能性があると解されます。

実際、「SPCが投資家から匿名組合契約に基づき出資を受けた財産により発電設備の用地としての土地を売買により取得し、発電事業の終了時に土地を売却して売却代金を投資家に分配する場合には不動産特定共同事業契約に該当する可能性がある」旨は、2014年に国土交通省の担当官(当時)が金融法務事情(No.1994)に寄稿しています。

不動産特定共同事業者として許可を受ける業務種別により、追加的な第二種金融商品取引業を受ける必要性の有無は変わりますが、いずれにせよ、不動産特定共同事業に該当する類型のファンドは第二種金融商品取引業登録又は第二種金融商品取引業登録単独では、募集することはできないという結論が導かれます。

もっとも、再生可能エネルギー事業が、同時に不動産特定共同事業に該当するか否かは、実務上も制度趣旨からも、抑制的に解するべきでしょう。

(参考)その他不動産特定共同事業許可と競合する類型

再生可能エネルギーファンドと同種の議論は、ホテル・民泊等の宿泊施設ファンドにも存在します。宿泊施設が「宅地又は建物」に該当するのは明らかです。

宿泊施設の大規模な証券化の場合には、信託受益権への投資の形態がとられるのが普通ですので、第二種金融商品取引業に加えて投資運用業の登録(又は適格機関投資家等特例業務の届出)によりこれを行うことができます。しかし、現物のホテル・民泊等の宿泊施設を匿名組合勘定で保有し、事業を営む場合には、不動産特定共同事業許可の必要性が問題になります。

現物の宿泊施設保有会社をSPCとして、匿名組合勘定で物件を取得して、SPCから運営者に賃貸した場合には明らかに不動産特定共同事業契約に該当しますが、宿泊施設保有会社自身で旅館業、民泊業を営んで事業収益を投資者に利益配当する場合には、運営及び契約終了時の様態により「当該不動産取引から生ずる利益の分配を行うことを約する契約」に該当しないと解することも可能です。

かつては、当該理解に基づき、第二種金融商品取引業としてホテル運営ファンドを所有・運営する事業者も存在し、とりわけ平成20年前後にはリテール市場向けに広く販売されました。しかし、この業態は、現在は消滅した事業者が多く、近年では一般投資家向けには、ほぼ見ないスキームです。

他方、ホテル・民泊等の宿泊施設そのものは権利者から賃借し、その運営を行うだけのファンドであれば、第二種金融商品取引業のみで運営できることは再生可能エネルギーファンドと同様です。

基本的に第二種金融商品取引業に基づき組成勧誘がなされる再生可能エネルギーファンドと異なり、ホテル・民泊等の宿泊施設の場合には、不動産特定共同事業許可により証券化するか、第二種金融商品取引業として証券化するかは、事業者にとって選択的に選ばれており、いずれの形態も存在します。

信託受益権スキーム

現物以外の再生可能エネルギー設備にかかる資産を保有する手法として再生可能エネルギー設備及び/又はそれを設置する土地を信託し、信託受益権としたうえで、匿名組合に取得させる方法が存在します。この場合、不動産特定共同事業法の適用はなくなりますが、法令の適用関係が変わります。

かかるファンドは、主として有価証券へ投資することを出資対象事業としますので、アセットマネージャーが投資一任業(12号ロ)を行うか、発行者自身がファンド運用業(15号業務)を行うかの方法がありますが、いずれにせよ第二種金融商品取引業に加えて投資運用業の登録(又は適格機関投資家等特例業務の届出)が必要になります。

さらに、匿名組合を間に挟まず、かかる再生可能エネルギー設備に係る信託受益権を、主に大口の機関投資家に直接取得させる証券化手法も存在します。

なお、こうした信託受益権化スキームを、ファンドに取得させ又は投資者に直接取得させる際に売買の媒介や取扱い等をする場合には、宅地建物取引業に関する知識経験者の配置が求められる、不動産信託受益権関連の第二種金融商品取引業に該当しないかが問題になります。

この点、不動産信託受益権に該当するものとして体制整備をする事業者もいますが、他方で、自社の取扱いをする信託受益権の原資産はすべて「宅地」に該当しない土地であるとして、不動産信託受益権には該当しないとの整理で、第二種金融商品取引業務を行う事業者もあります。

アセットマネージャーの投資運用業登録の要否

信託受益権スキームの説明で、「主として有価証券へ投資することを出資対象事業としますので、投資運用業として、アセットマネージャーが投資一任業(12号ロ)を行う」必要があると述べましたが、アセットマネージャーがどんな場合に投資運用業に該当するのかは、よく質問を受けるところです。

投資運用業の登録を要するのは、主として(運用財産の50%超)有価証券又はデリバティブ取引を行うファンドの発行者が、みずから組合財産の運用を行う場合(ファンド運用業)か、外部のアセットマネージャーが「金融商品の価値等の分析に基づく投資判断の全部又は一部を一任されるとともに、当該投資判断に基づき当該相手方のため投資を行うのに必要な権限を委任されることを内容とする契約(以下「投資一任契約」という。)を締結した場合です。

つまり、発行者自らが投資運用する場合には、運用財産の50%超を信託受益権化された再生可能エネルギー設備の保有に充てる場合には、投資運用業の登録を要することになります。一方、外部のアセットマネージャーの場合には、運用財産の 50%超の閾値の要件はないので、信託受益権等の何らかの有価証券又はデリバティブ取引の取得、売却に関する投資一任契約を受託した時点でアセットマネージャーには投資運用業の登録が必要ということになります。

また、こうした信託受益権スキームの場合、投資運用業者であっても「不動産の流動化案件におけるアセットマネージャーが行う単なる通帳の管理の「通帳の管理」は」「実質的に「金銭…の預託」を受けていることと同視しうるものとして、金商法第42条の5の禁止規定に抵触する可能性がある」とされていることへ、注意が必要です(平成19年パブリックコメントP441 No.1)

他方で、現物の再生可能エネルギー設備の取得・売却の一任や、印章管理、事務代行、キャッシュマネジメント等の行為は、投資運用業には該当せず、金融商品取引業の登録は必要ありません。

組成各種事務支援

当事務所では、太陽光、風力、小水力、バイオマス、地熱等の多数の再生可能エネルギーに関して、100億円規模のプロジェクトも含め、長年にわたり多数の証券化を支援した実績があります。そのため、複雑なファイナンス構造における匿名組合組成に関しても、確立されたノウハウがあります。

適格機関投資家等特例業務による場合及び一定の不動産特定共同事業許可による場合を除き、匿名組合の取得勧誘は、第二種金融商品取引業の登録が必要になりますので、再生可能エネルギーの証券化では第二種金融商品取引業者の関与が欠かせません。その点、当事務所は再生可能エネルギー関連業を手掛ける第二種金融商品取引業者の登録を複数経験しています。また極めて多数の案件で、銀行等レンダーとの折衝等含む匿名組合の発行事務を支援した実績があります。

電力ファイナンスに関するよくある質問

![]() 再生可能エネルギー発電所運営を出資対象とする第二種金融商品取引業の登録をする際のポイントは何になるでしょうか。

再生可能エネルギー発電所運営を出資対象とする第二種金融商品取引業の登録をする際のポイントは何になるでしょうか。

![]() 登録審査の上では、事業の実在性・実現性の疎明が非常に重要です。土地の賃貸借契約、設備認定、保守契約等をはじめとする関係者との契約書の写し等の資料や、過去の事業実績等の資料の提出が必要になります。

登録審査の上では、事業の実在性・実現性の疎明が非常に重要です。土地の賃貸借契約、設備認定、保守契約等をはじめとする関係者との契約書の写し等の資料や、過去の事業実績等の資料の提出が必要になります。

また、考えられる事業リスクの特定や対応策の構築等も必要になります。これらに対して十分に説得的な資料を提出する必要があります。

![]() 第二種金融商品取引業以外の方法による再生可能エネルギー発電所運営を出資対象とするファイナンス・スキームはありますか。

第二種金融商品取引業以外の方法による再生可能エネルギー発電所運営を出資対象とするファイナンス・スキームはありますか。

![]() 再生可能エネルギー関連事業は、収益が予想しやすく、債券化に適した特徴があります。そのため不特定多数を勧誘の相手方にしない限り、少人数私募社債の形式によっても証券化することが可能です。

再生可能エネルギー関連事業は、収益が予想しやすく、債券化に適した特徴があります。そのため不特定多数を勧誘の相手方にしない限り、少人数私募社債の形式によっても証券化することが可能です。

また、上述の信託受益権スキームのほか、大規模なスキームとして、投資運用業登録を行って上場インフラファンドを設定する方法もあります。

![]() 再生可能エネルギー発電所運営を出資対象とする匿名組合を外国投資家に取得させる際の留意点を教えてください。

再生可能エネルギー発電所運営を出資対象とする匿名組合を外国投資家に取得させる際の留意点を教えてください。

![]() 組合型ファンドに共通する問題ではありますが、非居住者又は外国法人が匿名組合に出資する場合、かかるGKTKスキームが税務上PE(恒久的拠点)に認定されないように、主として業務執行権、同意権等の面でスキームの設計に配慮する必要があります。非居住者または外国法人である匿名組合員に利益の分配を行う場合、原則として20.42%の税率で源泉徴収を行うことになります。

組合型ファンドに共通する問題ではありますが、非居住者又は外国法人が匿名組合に出資する場合、かかるGKTKスキームが税務上PE(恒久的拠点)に認定されないように、主として業務執行権、同意権等の面でスキームの設計に配慮する必要があります。非居住者または外国法人である匿名組合員に利益の分配を行う場合、原則として20.42%の税率で源泉徴収を行うことになります。

非居住者である匿名組合員は総合課税の対象とはならず、20.42%の税率による源泉徴収により所得税課税が完結し、外国法人の場合も非居住者と同様、20.42%の税率による源泉徴収で課税が完結します。しかしながら、当該非居住者または外国法人である匿名組合員がPEを有していると認定された場合には内国居住者又は内国法人と同様の課税となります。