不動産ファンドについて

このページの目次

このページの目次

不動産特定共同事業-スーパープロ投資家限定事業-特定目的会社-REIT-GKTKスキーム-スキーム上の制約-投資家をプロ投資家に限定した場合の規制の緩和-不動産投資に関する代替的手法

不動産ファンドの組成に関しては、多くの相談が寄せられますので、ここで規制の適用関係を説明させていただきます。不動産ファンドは、第二種金融商品取引業だけでは組成できません。組成の実現にあたり、いくつかのハードルがあります。

弊所では、不動産ファイナンスや不動産特定共同事業許可を含めて幅広く支援しております。

現物不動産への投資ファンド

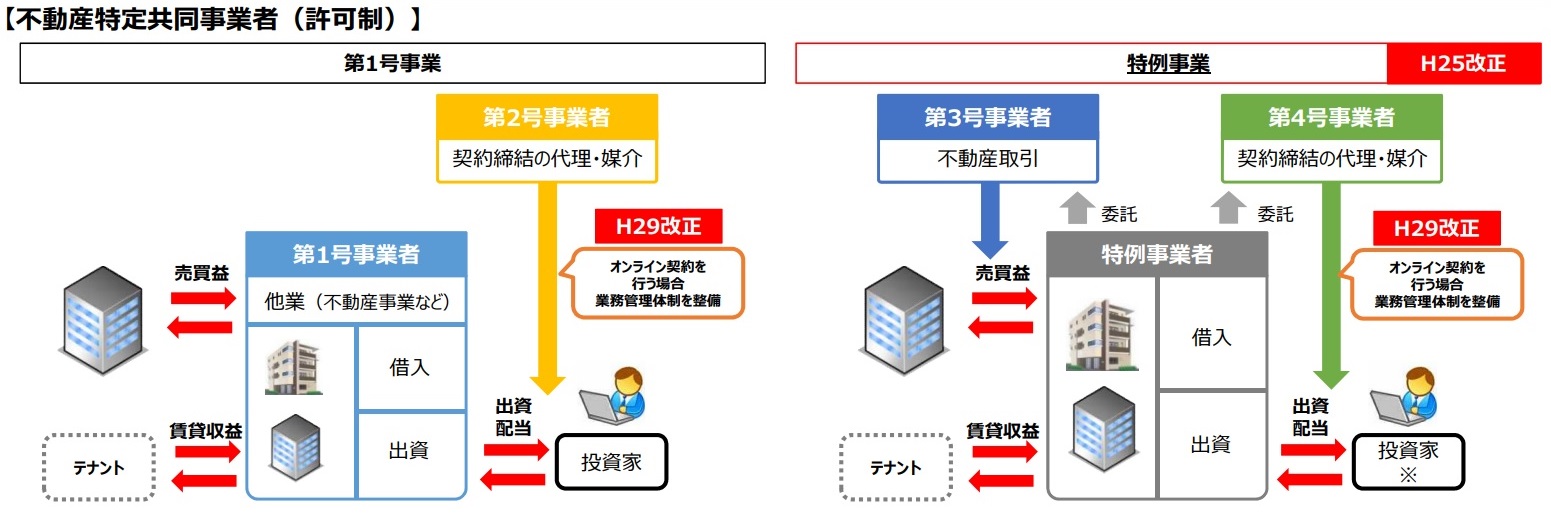

不動産特定共同事業

現物不動産の売買や、賃貸を事業目的とするファンドは、原則として第二種金融商品取引業の登録のみを受けても組成をすることができません。これら事業は、不動産特定共同事業に該当するため、国土交通省に対して不動産特定共同事業に関する下記の手続きをする必要があります。

これは外国不動産の場合も同じ(事務ガイドライン第2-3(2))とされています。外国不動産を規制対象としていない宅地建物取引業法とは規制の対象が異なっていますので、注意が必要になります。

近年、実際に外国不動産を対象とする不動産特定共同事業の実例も出てきています。

不動産特定共同事業を行うためには、業務内容に応じて、1号事業者(ファンド運用者。ファンドの業務執行組合員・営業者等に就任して自社ファンドを運用)、2号事業者(契約締結の代理・媒介)、3号事業者(特例事業者の不動産運用)、4号事業者(特例事業者の契約締結の代理・媒介)として、許可を受けるのが原則です。

なお、4号事業者は、第二種金融商品取引業の登録を受けることも必要になります。

それは、金融商品取引法第2条第2項第5号ハで「不動産特定共同事業法(平成六年法律第七十七号)第二条第三項に規定する不動産特定共同事業契約(同条第九項に規定する特例事業者と締結したものを除く。)に基づく権利」は、金融商品取引法の有価証券とはみなさないと決まっているためです。

そのため、この規定で除かれない「特例事業者との締結」を代理・媒介する4号業務は、みなし有価証券の代理・媒介として、第二種金融商品取引業となります。

この特例事業者(SPC)の届出をすれば、3号事業者及び4号事業者に業務を委託することで、SPC自体の不動産特定共同事業許可が不要になります。

かつては投資可能な投資家に厳しい制限のあった特例事業者も、現代では一定以上の規模の開発型ファンド以外は、一般投資家の出資受け入れも可能です。他にも、小規模なファンドに関しては、小規模不動産特定共同事業の登録を受ける方法もあります。また、不動産特定共同事業許可又は登録が不要な方法として、高度なプロ向けに適格特例投資家限定事業に係る届出をする方法もあります。

国土交通省資料(不動産特定共同事業(FTK)法の概要)より引用

不動産特定共同事業を行うには、許可・登録だけでなく届出の場合も含めて審査があり、また審査期間も長期間を要します。

とくに、不動産特定共同事業許可を受けるには、良好な財産的基礎、構成かつ適確に事業を遂行できる人的構成、事務所ごとの業務管理者配置(不特事業3年以上、実務講習、登録証明事業(ARESマスター、ビル経営管理士、不動産コンサルティングマスター))等が必要になります。そのため、許可を受けるには不動産アセットマネジメントの職歴を有するプロと、厚い資本が必要になります。

| 種別 | 資本金規制 | 制限 | 対象顧客 | |

| 1号事業者 | 許可 | 1億円 | なし | |

| 2号事業者 | 許可 | 1000万円 | なし | |

| 3号事業者 | 許可 | 5000万円 | 特例事業者に同じ | |

| 4号事業者 | 許可 | 1000万円 | 特例事業者に同じ | |

| 小規模不動産 特定共同事業 | 登録 | 1000万円 | 総額 1億円、一人 100万円(特例投資家1億円)以下 | |

| ※上記それぞれ資産の合計額から負債の合計額を控除した額が資本金又は出資の額の 100分の90に相当する額の純資産要件を満たす必要あり。 |

||||

| 特例事業者 | 届出 | 取引を3号事業者に委託、 勧誘を第4号事業者に委託 | 一定のスキームではプロ限定 | |

| 適格特例投資家限定事業 | 届出 | スーパープロ限定 | ||

スーパープロ投資家限定事業

上述のように、不動産特定共同事業の特例事業者の届出をすると、一定以上の規模の開発型ファンド以外は3号事業者(特例事業者の不動産運用)に運用を委託し、4号事業者(特例事業者の契約締結の代理・媒介。同時に第二種金融商品取引業の登録を要する。)に契約の勧誘を委託することにより、不動産ファンドを組成して、一般投資家に販売可能です。また、一定以上の規模の開発型ファンドについても、不動産特定共同事業法施行規則第4条に定める特例投資家のみを投資家とすれば、組成・販売が可能です。これは、SPCであっても、業務執行を不動産特定共同事業許可業者に委託するのであれば、組成することができるという制度です。

※特例投資家

銀行、信託会社、不動産特定共同事業者、認可宅地建物取引業者、不動産投資顧問業者、特例事業者との間で当該特例事業者に対して不動産を売買若しくは交換により譲渡する契約又は賃貸する契約を締結している者であって、かつ、不動産特定共同事業契約の締結に関し、不動産投資顧問業者との間で不動産の助言又は投資判断の一任契約を締結している者、金融商品取引法の特定投資家及び特定投資家とみなされる者、有限責任事業組合のうち、組合員が本項目左記に掲げる者のみであるもの、資本金の額が5億円以上の株式会社

また、上記のほか、適格特例投資家限定事業に係る届出の制度もあります。スーパープロ投資家限定事業とも呼ばれ、事前届出を行うことで、適格特例投資家のみを相手方とする場合に不動産特定共同事業許可の取得・関与が不要になる点が従来と異なります。

適格特例投資家限定事業は届出とはなっていますが、国土交通省へ手続きの事前相談をすることが求められており、実際に届出をするには社内体制面で高度な水準にある必要があります。

なお、投資事業有限責任組合が適格特例投資家に該当することから、適格機関投資家等特例業務で適格機関投資家等から出資を受けて、当該出資金を適格特例投資家限定事業に基づく不動産ファンドへ再投資するファンド・オブ・ファンズ的スキームも、形式上は組成可能であるとされています。

※適格特例投資家

不動産特定共同事業者、認可宅地建物取引業者、総合不動産投資顧問業者、金融商品取引法の定める適格機関投資家のうちの一部、株式会社地域経済活性化支援機構、一定のスーパープロのみの有限責任事業組合、民間都市開発推進機構、有価証券の残高及び不動産特定共同事業契約に基づく出資の合計額が十億円以上の宅地建物取引業者(一定のファンド運営者含む)、一定の要件を満たす特定目的会社

特定目的会社

不動産特定共同事業としてファンドを組成する方法に代えて、資産の流動化に関する法律に基づく特定目的会社(TMK)を設立する方法もあります。TMKはファンド自体が法人格を有しており、パススルーの株式(優先出資等)や社債(特定社債等)を発行することができます。

しかしながら、TMKの組成については、相応のハードルがあります。業務開始届出を行う必要があり流動化計画の作成といった準備が必要となります。また、不動産の管理及び処分は信託会社等又は不動産の譲渡人又は不動産の管理及び処分を適正に遂行するに足りる財産的基礎及び人的構成を有する者に委託する必要があります。

実務上、運用を受託するアセットマネージャと、販売を担当する証券会社の関与の下で組成されるため、相当な規模の証券化かつ金融機関の関与の下の組成とする必要があります。

REIT

不動産ファンドとして、一般の知名度が最も高いのは不動産投資信託、いわゆるJリートです。不動産投資信託は、投資信託及び投資法人に関する法律に基づく「投資法人」として組成されており、上場投資法人としてその投資証券(金融商品取引法第2条第1項11号)が金融商品取引所で売買されている銘柄も多数存在します。

投資法人の発行する有価証券には、他に新投資口予約権証券と投資法人債券があるほか、外国投資法人の発行する投資証券は、投資信託及び投資法人に関する法律220条で外国投資証券と呼称されます。

これら投資法人の発行する投資証券等の取扱いをするには、第一種金融商品取引業の登録が必要であり、いわゆる証券会社でないと販売業務を行うことができません。

また、投資法人の資産運用業務は、金融商品取引法第2条第8項第12号イで「投資信託及び投資法人に関する法律第二条第十三項に規定する登録投資法人と締結する同法第百八十八条第一項第四号に規定する資産の運用に係る委託」に該当し投資運用業に該当するとされています。

こちらに記載の通り、第一種金融商品取引業も投資運用業も、態勢面のハードル感がかなり高いレベルにあります。不動産アセットマネジメントのプロが揃っているか、または相当大規模な事業会社を母体としている場合以外、REITは実現が容易ではないといえます。

不動産証券化の中でも、REITによる組成が最も敷居が高い形態といえるかもしれません。

信託受益権化した不動産への投資ファンド

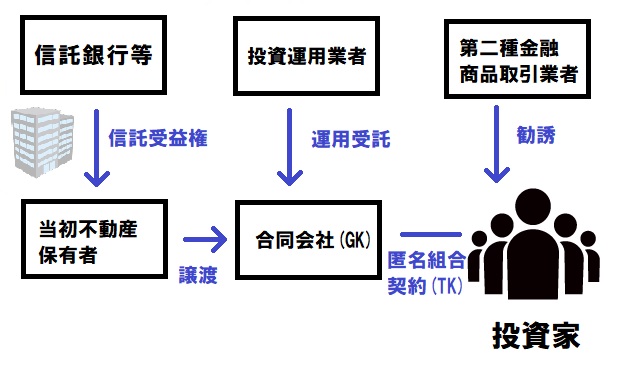

GKTKスキーム

不動産を信託銀行等に信託して、その信託受益権を取得することを目的とするファンドは、第二種金融商品取引業で販売をすることができます。しかしながら、第二種金融商品取引業だけで不動産ファンドを組成できるかというと、残念ながら、それだけでは不十分です。信託受益権は有価証券なので、主として有価証券を投資対象とするファンドの運用に該当し、投資運用業(不動産関連特定投資運用業)が必要になるためです。

この方法は、いわゆるGK・TKと呼ばれるスキームで、もっとも一般的な不動産証券化の手法でもあります。一方で、投資運用業及び第二種金融商品取引業の登録が必要になる点で、不動産特定共同事業許可に負けず劣らず規制のハードルがあります。投資運用業は、資本金・純資産5000万円の維持要件があるほか、複数の不動産アセットマネジメント業務経験者を確保する必要があります。

また、不動産関連特定投資運用業は、総合不動産投資顧問業者としての登録を受けている者であること、又はその人的構成に照らし、当該登録を受けている者と同程度に不動産関連特定投資運用業を公正かつ適確に遂行することができる知識及び経験を有し、かつ、十分な社会的信用を有する者であると認められることが求められており、事実上、総合不動産投資顧問業者としての登録が必要です。また、総合不動産投資顧問業者には、判断業務統括者の設置が必要になります。

不動産アセットマネジメントの職歴を有するプロと最低1億円程度(維持すべき純資産要件が5000万円のため)の資本があれば、第二種金融商品取引業と投資運用業の登録をしたうえで、一般投資家向けの信託受益権権化した不動産への投資ファンドを組成することが可能です。

※判断業務統括者

必要資格:公認不動産コンサルティングマスター、ビル経営管理士、不動産証券化協会認定マスター、不動産鑑定士、不動産に係る業務に携わった経験のある弁護士または公認会計士

必要経験:少なくとも一般不動産投資顧問業の場合の登録申請者又は重要な使用人と同等の知識を有しており、かつ数十億円以上の不動産に関する投資、取引又は管理に係る判断の経験があり、これらの判断に係る業務に2年以上従事し、各業務について適切な判断を行ってきたと認められること。

スキーム上の制約

スキーム上の問題として、未完成の物件は、一般論として信託することが容易ではないので、リゾート開発や地域開発などの、いわゆる「開発型証券化」には不向きな点、物件を信託する必要があることから、最低数億円の規模の物件であり、信託銀行等が信託を引き受けてくれるグレードの物件でないとスキームが成り立たない点も、信託受益権型の場合の難点です。

信託を引き受けしてもらうには、耐震基準、消防法、テナント等、色々な法的な論点を問題なくクリアできる物件でなくてはいけません。

よって、商業施設・物流施設・大型オフィスビルの証券化等には向いているのですが、リゾート開発や、小規模アパート・マンションの証券化には事実上使えないと考えられます。

さらに、1つのファンドに複数の物件を組み入れ、また、随時物件を入れ替えるREITのような運用に関しても、信託受益権型のファンドの場合には融資金融機関並びに信託会社又は信託銀行に難色を示される可能性があり、流動的な組み入れ物件の入れ替えを前提とするファンドには向きません。こうした組成は、近年、モデル契約の改正で不動産特定共同事業として実現可能になっていますので、そちらを検討することになります。

なお、運用を外部の投資運用業者、勧誘を第二種金融商品取引業に委託して、自社は投資助言・代理業に登録して、運用の助言のみを行うことにより、不動産証券化の運用機能の一部のみを行うという方法もあります。この場合、最終的な投資判断は外部の投資運用業者の責任になりますが、投資助言・代理業者として管理報酬・成功報酬等の収受は可能になります。

投資家をプロ投資家に限定した場合の規制の緩和

信託受益権化した不動産に投資するファンドに関しては、投資運用業及び第二種金融商品取引業を登録する方法に代えて、少人数のプロ又はセミプロ投資家を相手方とする場合は、適格投資家等特例業務の利用が可能です。

適格投資家等特例業務においては、信託銀行等に物件を信託した信託受益権を投資の対象とする必要はありますが、1名以上の適格機関投資家及び49名以上の特例業務対象投資家を相手方とする場合には、届出のみで業務を行うことが可能です。適格機関投資家等特例業務に関する詳細は、こちらをご覧ください。

なお、適格機関投資家等特例業務の範囲は、自己私募・自己運用に限られています。よって、ファンドの募集は、自ら行うか第二種金融商品取引業者に委託する必要があり、ファンドの運用は、自ら行うか投資運用業者に委託する必要があります。

不動産投資に関する代替的手法

上記のように、いわゆる「不動産ファンド」を組成するのは、社内体制を十分に整備して、許認可登録の手続きをする必要があります。また、その中でも比較的低いハードルで組成できる適格機関投資家等特例業務では、信託受益権化した物件を投資対象として、プロ投資家のみを勧誘の相手とすれば届出のみで組成が可能です。ただし、組み入れ物件の面で最低数億以上の規模の物件である必要はあります。

また、2010年代以降、不動産会社又は不動産保有SPC向けに不動産担保融資を行うことを出資対象事業とする、いわゆる「貸付型ファンド」としてスキームを構成する場合も多くなっています。第二種金融商品取引業として貸付型ファンドの私募又は私募の取扱いを行い、当該ファンド(匿名組合)の営業者である貸金業者が貸し付けを行うというスキーム構成は、2010年代半ばに非常に流行しました。

しかしながら、複数の第二種金融商品取引業者において、融資に関連する不祥事が生じたことで、投資者被害が続発したことを受け、2020年代に入って当局の審査が非常に厳しくなりました。そのため、貸付型ファンド、いわゆるソーシャルレンディングの市場規模は縮小に転じています。

また、こうした「ファンド」に代わる方法として、出資の人数が少数の縁故者に限られているようであれば、少人数私募社債の検討が可能です。出資法違反の恐れがありますので、不特定多数への勧誘はできませんが、許認可登録の手続きなしで、社債の発行による不動産取得資金の募集が可能です。