海外投資家等特例業務とは

このページの目次

このページの目次

海外投資家等特例業務制度の創設-総論-届出-欠格事由-行為規制-監督上の処分-利用状況

※令和7年追記。使われていない制度です。基本的に検討の選択肢から外してください。

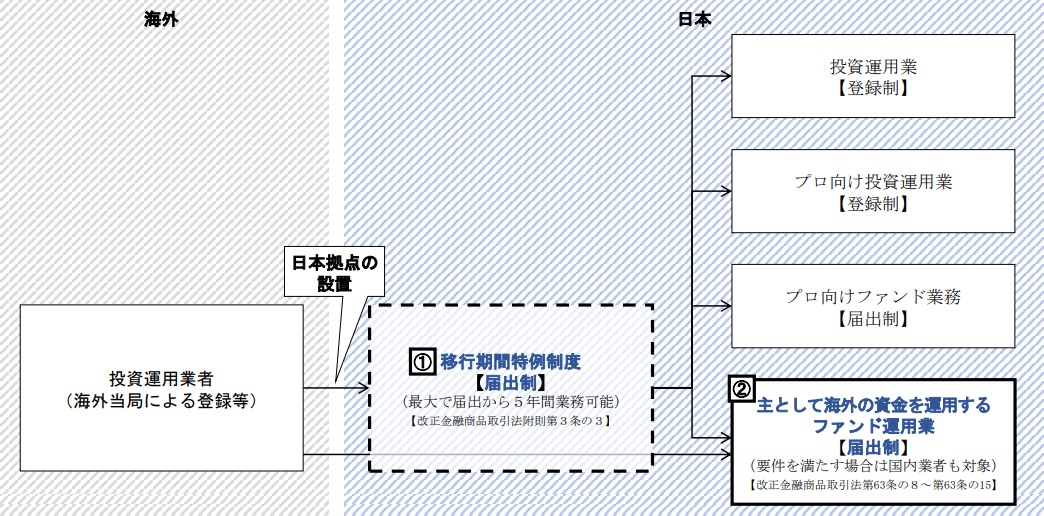

海外投資家等特例業務制度の創設

東京市場の国際金融市場における地位向上のため、海外資産運用業者の本邦への誘致が重要な政策課題になっています。これを受け金融庁は、令和3年3月5日、第204回国会に「新型コロナウイルス感染症等の影響による社会経済情勢の変化に対応して金融の機能の強化及び安定の確保を図るための銀行法等の一部を改正する法律案」を提出。同法は、令和3年5月19日成立し、令和3年11月22日より施行されています。また、これに伴う政令、内閣府令等も、パブリックコメントを経て、同日より施行されています。

制度施行以降、長年に渡り、使われない制度となっていましたが、令和5年3月31日付届出者において、初の制度利用例が公表されています。

国会提出時の要綱では、制度改正の趣旨を以下のように説明しています。

国内における海外投資家等向けの投資運用業に係る届出制度の整備

⑴ 外国において外国当局の監督を受けて海外投資家向けの投資運用業を行う外国法人等について、一定期間、届出制により、国内において当該投資運用業等を行うことができることとする。 (金融商品取引法附則第3条の3関係)

⑵ 主として海外投資家を出資者とする集団投資スキームの投資運用業に係る届出制度を創設することとする。新型コロナウイルス感染症等の影響による社会経済情勢の変化に対応して

金融の機能の強化及び安定の確保を図るための

銀行法等の一部を改正する法律案要綱

海外投資家等特例業務

金融商品取引法第63条の8に恒久的制度として「海外投資家等特例業務」の定めが設けられています。海外投資家等特例業務では、「海外投資家等」を相手方とする、一定の要件(後述)を満たす金融商品取引法第2条第2項第5号及び第6号に掲げる集団投資スキームのファンド運用業務(15号業務。いわゆる集団投資スキームの自己運用)及びかかる集団投資スキームの募集又は私募業務を、届出により行うことができると定めています。

移行期間特例業務

海外投資家等特例業務とは別に、法附則第3条の3に「移行期間特例業務」に関する特例の制度が設けられています。移行期間特例業務を行うことができるのは届出から5年間の間に限定され(第1項)、かつ、施行日である令和3年11月22日から5年間の時限措置(第2項)です。登録拒否事由として、外国(指定国)でライセンスを受けていない者、ライセンスを受けてから政令で定める期間(3年)が経過しない者や人的構成を有しない者等(第3項)が盛り込まれており、外国で投資運用業務を行った実績のある業者が制度の対象になっています。

移行期間特例業務の届出を行えば、外国投資運用業者は、国内に設ける営業所又は事務所で、投資一任業務、投信委託業務、外国集団投資スキームのファンド運用業務及び政令に定める業務(第5項第1号)並びに投資一任業務を行う外国投資信託受益証券、外国投資証券及び外国集団投資スキームの募集又は私募の取扱い、自らを委託者とする外国投資信託受益証券の募集又は私募、自らを発行者とする外国集団投資スキームの募集又は私募(同第2号)を行うことができるとされています。

本ページでは、主に海外投資家等特例業務に関して説明することとし、移行期間特例業務に関しては、改めて別稿で解説します。

総論

海外投資家等特例業務は、適格機関投資家等特例業務に関する定めである金融商品取引法第63条から第63条の7の直後に条文が差し込まれたこともあり、適格機関投資家等特例業務と非常に似た制度設計になっています。

海外投資家等特例業務と適格機関投資家等特例業務の違いについて注目されるのは、集団投資スキームの「募集」業務が含まれることです。適格機関投資家等特例業務は私募に限定されていますので、1つのファンドあたりの権利者数は二項有価証券の私募の上限である499人(特例業務対象投資家は49名ですがこれは募集又は私募の別とは別の規制)に限定されています。しかしながら、海外投資家等特例業務では、私募の範囲を超えて、ファンドの組成及び運用ができることになります。

主として非居住者からの出資又は拠出

法第63条の8第1項では、海外投資家等特例業務の対象は、集団投資スキームに出資又は拠出を受けた金銭が主として非居住者から出資又は拠出を受けた金銭であるものに限るとしており、また、投資者の保護に支障を生ずるおそれがあるものとして内閣府令で定めるものを除くとしています。金融商品取引法では「主として」は、通常50%超の意味で用いられますので、ファンドの非居住者からの出資比率が過半であることが要件となります。

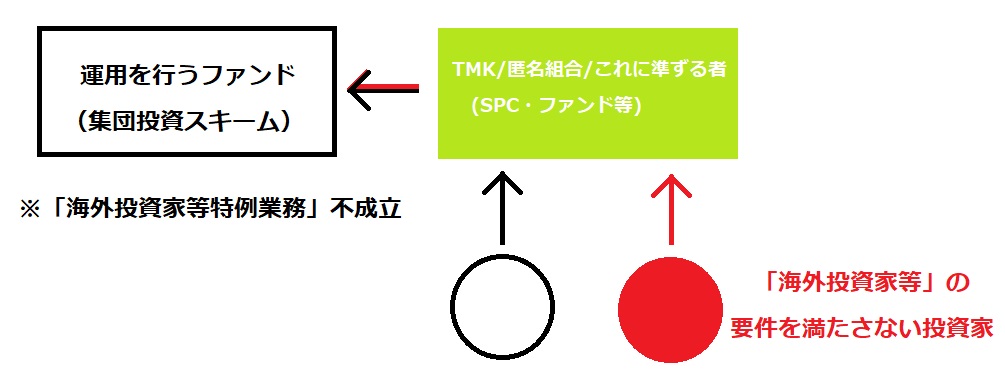

二層構造の制限

また同項の「イ」「ロ」「ハ」では、「イその発行する資産対応証券(資産の流動化に関する法律第二条第十一項に規定する資産対応証券をいう。)を海外投資家等以外の者が取得している特定目的会社(同条第三項に規定する特定目的会社をいう。)」及び「ロ第二条第二項第五号又は第六号に掲げる権利に対する投資事業に係る匿名組合契約(商法第五百三十五条に規定する匿名組合契約をいう。)で、海外投資家等以外の者を匿名組合員とするものの営業者又は営業者になろうとする者」「ハ イ又はロに掲げる者に準ずる者として内閣府令で定める者」から出資を受けている場合には、海外投資家等特例業務の要件を満たさないとしています。

内閣府令で定める者は、金融商品取引業等に関する内閣府令第246条の9で以下の通りとされています。

■その発行する法第二条第一項第五号、第九号若しくは第十五号に掲げる有価証券若しくは同項第十七号に掲げる有価証券(同項第五号、第九号又は第十五号に掲げる有価証券の性質を有するものに限る。)に表示される権利又は同条第二項第三号若しくは第四号に掲げる権利(その取得の対価の額を超えて財産の給付を受けることがないことを内容とする権利を除く。)を海外投資家等(法第六十三条の八第二項に規定する海外投資家等をいう。次号において同じ。)以外の者が取得している特別目的会社

■法第二条第二項第五号又は第六号に掲げる権利に対する投資事業に係る契約その他の法律行為(当該契約その他の法律行為に基づく権利が同項第五号又は第六号に掲げる権利に該当するものに限る。)で海外投資家等以外の者を相手方とするものに基づき当該相手方から出資又は拠出を受けた金銭その他の財産を充てて当該投資事業を行い、又は行おうとする者(金融商品取引業者等(投資運用業を行う者に限る。)であるものを除く。

これは、適格機関投資家等特例業務における二層構造による、いわゆる非適格機関投資家等規制と類似しています。海外投資家等特例業務届出者のファンドが、SPCやファンド等からの投資を受ける際に、当該SPCやファンドに下記の「海外投資家等」の要件を満たさない投資家がいる場合には、海外投資家等特例業務の要件を満たさないとする趣旨です。

海外投資家等

法第63条の8第2項では、「海外投資家等」の定義を「外国法人又は外国に住所を有する個人であつて、その知識、経験及び財産の状況を勘案して内閣府令で定める要件に該当するもの」「適格機関投資家(これに準ずる者として内閣府令で定める者を含み、前号に掲げる者を除く。)」「前二号に掲げる者のほか、前項各号に掲げる行為を行う者と密接な関係を有する者として政令で定める者」としており、外国法人及び一定の非居住者、適格機関投資家並びに密接関係者がその対象になることを明らかにしています。

細かい要件は政令、内閣府令に委任されています。非居住者に関しては、外国法人全般に加えて、個人の場合は特定投資家に移行可能な個人又は外国法に基づくプロ投資家となっています。密接関係者に関しては、適格機関投資家等特例業務における密接関係者の範囲と似たものになっています。

「海外投資家等」

■外国法人

■以下のいずれかに該当する外国に住所を有する個人。

①次に掲げる要件の全てに該当すること。

イ取引の状況その他の事情から合理的に判断して、法第六十三条の八第一項第一号に掲げる行為に係る出資対象事業持分を取得する時点におけるその保有する資産の合計額から負債の合計額を控除した額が三億円以上になると見込まれること。

ロ取引の状況その他の事情から合理的に判断して、法第六十三条の八第一項第一号に掲げる行為に係る出資対象事業持分を取得する時点におけるその保有する資産(第六十二条第二号イからトまでに掲げるものに限る。)の合計額が三億円以上になると見込まれること。

ハ金融商品取引業者等(外国の法令上これに相当する者を含む。)に有価証券の取引又はデリバティブ取引を行うための口座を開設した日から起算して一年を経過していること。

②法第六十三条の八第一項第一号に掲げる行為に係る出資対象事業持分を取得する時点において、外国の法令上特定投資家に相当する者であること。

■適格機関投資家

■外国の法令に準拠して設立された厚生年金基金又は企業年金基金に類するものであって、外国において主として退職年金、退職手当その他これらに類する報酬を管理し、又は給付することを目的として運営されているもの

■密接な関係を有する者

・届出者の役員

・届出者の使用人

・届出者の親会社等

・届出者の行う者の子会社等又は当該行為を行う者の親会社等の子会社等

・届出者の当該行為を行う者が行う一の運用対象財産(当該者が当該行為を行う業務に係る権利者のため運用を行う金銭その他の財産をいう。次号において同じ。)の運用に係る権限の全部又は一部の委託を受けた者

・当該行為を行う者が一の運用対象財産の運用として行うこととなる取引の対象となるもの(以下この号において「取引対象」という。)の価値等(取引対象の価値、オプションの対価の額又は取引対象に係る指標の動向をいう。以下この号において同じ。)若しくは価値等の分析に基づく投資判断(投資の対象となるものの種類、数及び価格並びに売買の別、方法及び時期についての判断又は行うべき取引の内容及び時期についての判断をいう。)に関し、口頭、文書(新聞、雑誌、書籍その他不特定多数の者に販売することを目的として発行されるもので、不特定多数の者により随時に購入可能なものを除く。)その他の方法により助言を行うことを約し、当該行為を行う者がそれに対し報酬を支払うことを約する契約を当該行為を行う者と締結している者又は当該投資判断に関し、当該方法により助言を行うことを約し、当該者がそれに対し報酬を支払うことを約する契約を当該者と締結している者

・上記の4者の役員又は使用人

・届出者(個人である者に限る。)並びに届出者の役員、届出者の使用人並びに上記の3者に掲げる者の親族(配偶者並びに三親等以内の血族及び姻族に限る。)

届出

法第63条の9には、海外投資家等特例業務の届出手続が定められており、同第1項は以下の事項を届出事項としています。

- 商号、名称又は氏名

- 法人であるときは、資本金の額又は出資の総額

- 法人であるときは、役員の氏名又は名称

- 政令で定める使用人があるときは、その者の氏名

- 業務の種別(前条第一項各号に掲げる行為に係る業務の種別をいう。)

- 主たる営業所又は事務所(外国法人にあつては、国内における主たる営業所又は事務所を含む。)の名称及び所在地

- 海外投資家等特例業務を行う営業所又は事務所の名称及び所在地

- 投資運用関係業務を委託する場合においては、その旨並びに委託先の商号、名称又は氏名及び当該委託先に委託する投資運用関係業務の内容その他内閣府令で定める事項

- 他に事業を行つているときは、その事業の種類

- その他内閣府令で定める事項

■内閣府令で定める事項

・主たる営業所又は事務所(外国法人にあっては、国内における主たる営業所又は事務所を含む。)及び海外投資家等特例業務を行う営業所又は事務所の電話番号並びにホームページアドレス

・海外投資家等特例業務に係る出資対象事業持分の名称及び種別(出資対象事業持分の種別をいい、当該出資対象事業持分が電子記録移転権利又は令第一条の十二第二号に規定する権利である場合にあっては、その旨を含む。)

・海外投資家等特例業務に係る出資対象事業の内容

・法人であるときは、次に掲げる事項

イ相談役、顧問その他いかなる名称を有する者であるかを問わず、当該法人に対し取締役、執行役又はこれらに準ずる者と同等以上の支配力を有するものと認められる者の氏名又は名称

ロ主要株主に関する次に掲げる事項

⑴商号、名称又は氏名

⑵本店又は主たる事務所の所在地(個人にあっては、住所又は居所)

⑶法人であるときは、代表者の氏名

・外国法人であるときは、国内における代表者の所在地又は住所及び電話番号

届出には、次に掲げる書類を添付しなければならないとされており(同第2項)、定款が電磁的記録の場合には電磁的記録の提出により代えることができます(同第3項)。

- 法人である場合においては、第六項第一号及び第二号(ニを除く。)に該当しないことを誓約する書面、定款(これに準ずるものを含む。)並びに法人の登記事項証明書(これに準ずるものを含む。)

- 個人である場合においては、第六項第一号及び第三号に該当しないことを誓約する書面

- その他内閣府令で定める書類

また、同第4項には一定の届出事項等に関する財務局における公衆縦覧、同第5項には、海外投資家等特例業務届出者の主たる営業所若しくは事務所及び海外投資家等特例業務を行う全ての営業所若しくは事務所における公衆の縦覧又はインターネット等での公表を定めています。

欠格事由

同第6項には海外投資家等特例業務を行う上での欠格事由を定めています。欠格事由は、金融商品取引業等での一般的な欠格事由のほか、人的構成を有しない者及び必要な体制が整備されていると認められない者が含まれていることが注目されます。適格機関投資家等特例業務と異なり、人的構成が欠格事由に盛り込まれたことから、海外投資家等特例業務は、届出制度とはいえ、適格機関投資家等特例業務と異なり受理時に実質的審査がなされる制度運用になる可能性が高いと推測されます。

パブリックコメントでは、コンプライアンスの外部委託の余地を認めるとともに、「外部委託先において、コンプライアンス業務に係る十分な知識及び経験を有する者を確保するとともに、届出者においても、その役職員として、コンプライアンスを担当する者を確保することが必要と考えられます」との見解を示しています。

従来より適格投資家向け投資運用業や投資助言・代理業(※)では、コンプライアンスの外部委託の余地は金融庁により示されていましたが、海外投資家等特例業務でも同様に外部委託を認める一方で、内部に担当者を設置することは必要であると示したことが従来と異なります(同 No176、No177)。

パブリックコメントでは、運用及びコンプライアンス業務の外部委託自体は認めているものの、自社内又は委託先に1年以上の当該業務従事経験を有する運用担当者及びコンプライアンス担当者を確保することを求めています。詳細は、こちらの解説をご覧ください。

なお、令和6年金融商品取引法改正により、投資運用関係業務受託業の制度が創設されましたので、同施行日以降のンコンプライアンスの外部委託に関しては、基本的に投資運用関係業務受託業者であることが求められる可能性が高いのではないかと予想されます。

※なお、投資助言代理業のコンプライアンス業務の外部委託は令和5年の金融庁Q&Aにより不可となりました。

国内拠点設置義務

国内に営業所又は事務所を有しない法人、国内における代表者を定めていない法人、外国に住所を有する個人が欠格事由とされるなど、拠点の本邦への設置義務及び非居住者個人の制度からの除外が定められていることも注目されます。

一次のいずれかに該当する者

イ第二十九条の四第一項第一号イからハまでのいずれかに該当する者

ロ海外投資家等特例業務を適確に遂行するに足りる人的構成を有しない者として内閣府令で定める者

ハ海外投資家等特例業務を適確に遂行するための必要な体制が整備されていると認められない者として内閣府令で定める者二法人である場合においては、次のいずれかに該当する者

イ第二十九条の四第一項第二号に該当する者

ロ国内に営業所又は事務所を有しない者

ハ外国法人であつて国内における代表者を定めていない者

ニ外国法人であつてその主たる営業所若しくは事務所又は海外投資家等特例業務を行う営業所若しくは事務所の所在するいずれかの外国の第百八十九条第一項に規定する外国金融商品取引規制当局の同条第二項第一号の保証がない者

ホ個人である主要株主(第二十九条の四第二項に規定する主要株主をいい、当該法人が持株会社の子会社(同条第四項に規定する子会社をいう。)であるときは、当該持株会社の主要株主を含む。ヘにおいて同じ。)のうちに同条第一項第五号ニ⑴又は⑵に該当する者のある者ヘ法人である主要株主のうちに第二十九条の四第一項第五号ホ⑴から⑶までのいずれかに該当する者のある者三個人である場合においては、次のいずれかに該当する者

イ第二十九条の四第一項第三号に該当する者

ロ外国に住所を有する者

行為規制

同7項では、届出事項に変更があった場合の届出義務、同第8項では、当該海外投資家等特例業務届出者を金融商品取引業者とみなして「第一節第五款、第三十五条の三、第三十六条第一項、第三十六条の三、第三十七条、第三十七条の三、第三十七条の四、第三十八条(第一号、第二号及び第九号に係る部分に限る。)、第三十九条(第四項及び第六項を除く。)、第四十条、第四十条の三、第四十条の三の二、第四十二条、第四十二条の二、第四十二条の四、第四十二条の七、第四十三条の六及び第四十五条並びにこれらの規定に係る第八章及び第八章の二の規定を適用する」とされています。

この金融商品取引業者に対する規制を準用する範囲は適格機関投資家等特例業務とほぼ同一です。ただし、第三十五条の三の「業務管理体制の整備」に関する項目の適用のみ、海外投資家等特例業務届出者にのみ適用される点で、適格機関投資家等特例業務と異なっています。同条では「金融商品取引業者等は、その行う金融商品取引業又は登録金融機関業務を適確に遂行するため、内閣府令で定めるところにより、業務管理体制を整備しなければならない」とされています。

金融商品取引業等に関する内閣府令第70条2で、法第35条の3の規定により金融商品取引業者等が整備しなければならない業務管理体制は、金融商品取引業等を適確に遂行するための社内規則等(社内規則その他これに準ずるものをいう。)を整備し、当該社内規則等を遵守するための従業員に対する研修その他の措置がとられていることとするとあります。そのため、海外投資家等特例業務届出者は、社内規則整備義務を負います。

前述のパブリックコメント(No 178)では、「金商業等府令第 246 条の 14 第1項第2号の「海外投資家等特例業務に関する社内規則」の内容としては、どのような社内規則が求められるのか」との質問に「個別事例ごとに実態に即して判断されるべきものではありますが、海外投資家等以外の者が権利者となることを防止するための措置に関する規定のほか、その行う海外投資家等特例業務の規模等に応じて、適切な業務運営を確保するための規定が必要と考えられます」と回答しています。

なお、パブリックコメントでは併せて、海外ファンドで一般的に用いられるマスター・フィーダー方式のファンドは、一定の条件で金商法第 42 条の2第1号に規定する自己取引又は同条第2号に規定する運用財産相互間取引に該当しないことが示されました(同No 174)。

該当しなくなった場合の届出

同第9項では、行政当局は、海外投資家等特例業務届出者の運用するファンドが海外投資家等特例業務の要件に該当しなくなったとき、又は出資され若しくは拠出された金銭が主として非居住者から出資若しくは拠出を受けた金銭に該当しなくなったときには、3か月内の期間を定めて必要な措置をとることを命ずることができるとしています。また、同第10項では海外投資家等特例業務届出者は、上記に該当する場合には遅滞なく届出義務を負う旨を定めています。

その他

また、海外投資家等特例業務と適格機関投資家等特例業務は、業務内容及び対象出資者層に重複が存在することから、同第11項で、海外投資家等特例業務届出者が行う、海外投資家等特例業務については適格機関投資家等特例業務に該当しないものとみなすとして、規制の重複を排除しています。

法第63条の10では、海外投資家等特例業務届出者の地位の承継(第1項及び第2項)、休止等の届出(第3項)、解散の届出(第4項)と、こちらも適格機関投資家等特例業務と似たような内容が定められています。さらに、法第63条の11では、金融商品取引業者が海外投資家等特例業務を行うことができること及びそのために必要な読み替え等を定めています。

法第63条の12は、帳簿書類の作成義務(第1項)、事業報告書を作成及び毎事業年度経過後3か月以内(但し、外国法人の場合は政令で定める期間)の提出義務(第2項)、説明書類の公衆の縦覧又はインターネット等での公表を定めています。

監督上の処分

法第63条の13は、監督上の処分を定めており、内閣総理大臣は、海外投資家等特例業務届出者が以下のいずれかに該当する場合には、当該海外投資家等特例業務届出者に対し、六月以内の期間を定めて業務の全部又は一部の停止(第2項)や業務の廃止(第3項)を命ずることができるとしています。さらに法第63条の14は報告の徴収及び検査を定めており、海外投資家等特例業務届出者は、金融商品取引業者や適格機関投資家等特例業務届出者と同様の監督体制に置かれることが明示されています。

- 海外投資家等特例業務に関し法令又は法令に基づいてする行政官庁の処分に違反したとき。

- 海外投資家等特例業務の運営に関し、投資者の利益を害する事実があるとき。

- 海外投資家等特例業務に関し、不正又は著しく不当な行為をした場合において、その情状が特に重いとき。

利用状況

制度発足から令和5年初頭まで、海外投資家等特例業務の届出者は1社もありませんでした。

制度の発足当初、当事務所も、欧米、香港及びシンガポール等の資産運用事業者向けにセミナーを開催したりしましたが、運用拠点を日本に移動する具体的ニーズはほぼない状況でした。

こうした状況は、新型コロナウイルスの感染拡大による国際往来の停止により物理的に訪日が難しくなった社会状況により、さらに増幅されました。

そのうえ、香港の政治的自由に対する取り締まりが強化された反面で、中国政府は、経済運営や開放的な金融市場に対して、規制を強めることはありませんでした。

香港からシンガポールに移動した業者は散見しますが、いずれにせよ1997年の香港返還前の一定規模のキャピタルフライトに比肩する大規模な香港脱出需要は発生せず、したがって、それを本邦が拾うこともありませんでした。

とはいえ、国際往来の再開もあってか、令和5年3月31日付で初の海外投資家等特例業務の届出が行われ、初の制度利用事例が出ました。