海外金融事業者の参入・日本拠点開設支援

このページの目次

このページの目次

海外金融事業者参入支援 総論–政策的取り組み–当グループの海外金融事業者の支援

海外資産運用業者への規制体系 投資信託型ファンド(Unit Trust/Mutual Fund)–組合型ファンド(LPS etc…)

実際の手続き (1)金融商品取引業登録–(2)少人数プロ向けファンド–(3)移行期間特例業務・海外投資家等特例業務–(4)金融商品取引業者に販売を代行させる

その他資産運用関連業態 投資一任業務等–投資助言・代理業務

その他金融関連業態証券 証券・FX/CFD業務・ブロックチェーン・FINTECH業務

当グループのサポート サービスメニュー–業務実績例

総論

東京を国際金融センターとすることが国策になっています。

政府は、海外金融事業者の誘致に全力を尽くしており、資産運用ビジネスの登録審査は、早ければ数か月と迅速化しています。

スキームの選択次第で、税率は香港・シンガポールに匹敵するほど低くなります。

海外金融事業者への生活優遇、ビザ優遇をはじめとする数々の優遇策で、東京は、世界の金融センターに返り咲こうとしています。

一定の業種への参入ハードルは、時代により大きな違いがあります。その点、2020年代の日本の資産運用ビジネスは、世界に対してオープンです。日本でのビジネス展開に、少しでも関心のある海外事業者は、このチャンスを利用すべきだといえます。

政策的取り組み

東京都は、平成29年より「国際金融都市・東京構想」において、同じアジアの香港、シンガポールとの競争に打ち勝ち、東京のロンドン、ニューヨークと並ぶ国際金融都市としての地位を取り戻すことを政策として打ち出しています。

日本政府もまた海外資産運用業者の本邦への参入促進を国家的な成長戦略に据えて、金融庁は、強力に政策的な取り組みを推進しています。

こうした取り組みの一環として、令和元年6月に閣議決定された「成長戦略フォローアップ」で提示された、「金融業の登録申請を支援するためのガイドブックの作成」に関して、令和2年1月10日金融庁は、「投資運用業等 登録手続ガイドブック」(Guidebook for Registration of Investment Management Business andOther Financial Instruments Businesses)を公表。投資運用業・投資助言・代理業の登録手続きに関して、従来公開されていなかった事項を含む手続きの詳細を示しました。

さらに、金融庁の金融審議会「市場制度ワーキング・グループ」は、2020 年12 月 23 日に第一次報告を公表。海外の資産運用業者等の受入れに係る制度整備等について提言しています。これを受け、令和3年金融商品取引法改正で、金融庁は、時限措置である移行期間特例業務及び恒久制度である海外投資家等特例業務の制度を新設しました。

さらに、金融庁は海外業者にとって業務を円滑に行いやすい環境整備のため、規制・監督の制度改革に着手。2021年1月には、金融庁は財務局と共同で、金融行政の英語化とワンストップ化に向けて、「拠点開設サポートオフィス」を設置するなど、海外資産運用業者向けに規制監督の効率化とシンプル化を進めています。

さらには、国際金融ハブ取引に係る税制措置により、GPとしてファンドマネージャー個人が受ける優先利益配分の形で所得を受け取れば、 所得税の実効税率は総合課税(最大55%)ではなく、分離課税(20.42%)になることが確認されました。香港・シンガポールでの給与所得課税と大差ない低税率です。また、従来は税法上認められていなかった役員の業績連動給与を許容することに加え、労働のために日本に居住する働く外国人の国外財産は相続税免除となりました。

また、その他にもファンドのキャリードインタレストやPEに関する課税の明確化も行われています。

当グループの海外金融事業者の支援

当グループは、海外資産運用業者をはじめとする海外金融関係事業者の支援をグループのコア業務に位置付けています。海外金融関係事業者の本邦への誘致は、我が国の国家戦略です。

少子高齢化が進む我が国の豊かさを次世代に引き継ぐためには、東京を金融センターとして確立する必要があります。我々はこの仕事にやりがいを感じています。

当グループは、代表者以下、外資系金融業界出身者が、登録申請その他手続きに加え、国内展開にあたってのビジネス支援まで、海外金融事業者様向けにワンストップで幅広いサービスを提供しております。

リーガル面や・行政手続き面のサポートを提供することはもちろんのこと、過去には、外資系金融機関・事業者の国内の参入支援や、海外ファンドの日本拠点の設置支店などの分野で、マネジメント人材採用支援、オフィス開設支援、役員としての就任等のハンズオン型支援などを多数経験してきました。

さらに、当グループ単独ではなく、海外金融事業者の本邦への参入にあたって対国内窓口を担当されている、コンサルティング・ファーム、渉外法律事務所、本邦法人や個人の方と協力して、多くの海外金融事業者の国内参入を支援してきた実績があります。

外国金融関係事業者の参入支援に関する協業に関してもお気軽にご相談ください。

海外資産運用業者への規制体系

海外資産運用業者に対する規制適用の詳細は、行っている業務種別と運用財産の法的スキームによって、異なっています。スキームによって、比較的短時間、低コストで参入が可能な類型もあれば、参入にあたってのハードルが極めて高い類型も存在しており、規制体系を一概に語ることができません。

総じて、「アメリカのファンドを国内で売りたい」といった密度の情報では、参入検討のうえで実効性のある分析は難しく、ファンドの運用スキーム、運用商品(出資対象事業)、運用者のライセンス、想定投資家層に関して、精密な情報に基づく検討が必要になります。

海外資産運用業者の本邦参入に関して、ご検討している案件がありましたら、当事務所にお問い合わせください。詳細なお話を伺い、考えられるスキームや費用等をご案内させていただきます。

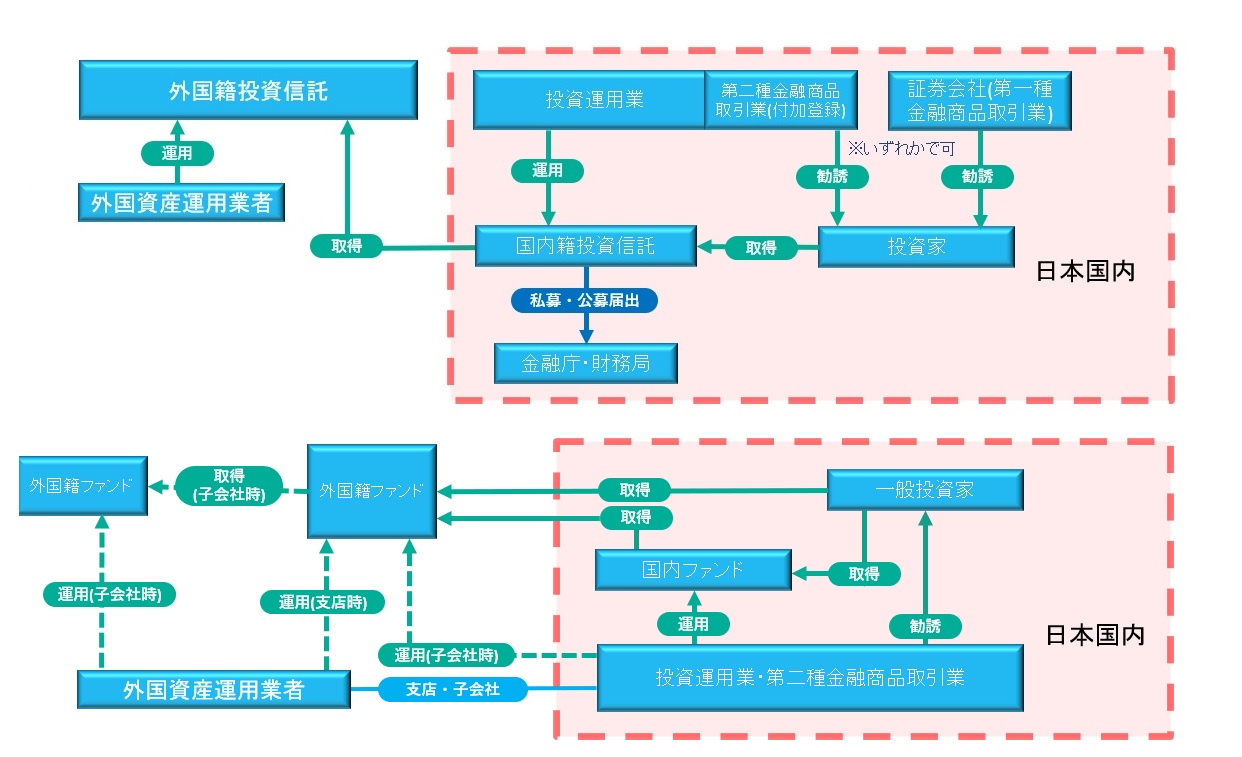

投資信託型ファンド(Unit Trust/Mutual Fund)

募集

投資信託型ファンドの居住者への勧誘は金融商品取引業に該当します。

投資信託受益証券を自己私募・自己募集する場合には第二種金融商品取引業に該当し、募集又は私募の取扱いをする場合には、第一種金融商品取引業となります。

ただし、積極的な勧誘をせず居住者が自発購入する場合には、外国証券会社特例により登録義務免除となる場合があります。

運用

居住者の保有する外国籍投資信託の委託者としての海外での「運用」行為には規制がありません。これは投資信託を自ら設定して委託者として管理・運用する外国投信委託業務に関する規制です。

他方、これを国内で行うと外国籍投資信託であっても登録を要します(投資運用業等登録手続きガイドブック)。また、自らが投資信託の委託者になるわけではなく、ケイマン等の外国籍投資信託を、投資一任契約に基づいて運用する場合で、運用行為が国内から行われる場合は、国内で投資運用業の登録が必要になります。

ややわかりにくいかもしれませんが、要するに投資信託の国内での積極的な販売行為と、国内からの運用行為は、金融商品取引業の登録が必要になるということです。

プロ向け投資運用業

投資信託業務に関しては、プロ向けに若干の登録要件緩和が存在します。

投資信託を投資一任契約で国内から運用する場合で、国内で当該投資信託受益証券の販売する場合には、たとえ自らが一任契約に基づき運用している投資信託であっても、販売行為は、募集又は私募の取扱いとして第一種金融商品取引業に該当するのが原則です。

しかし、主に機関投資家向けの業務である適格投資家向け投資運用業に該当する場合には、かかる取扱いは、第一種金融商品取引業ではなく「みなし第二種金融商品取引業」として位置付けられ、自らが投資一任業務に基づき運用する投資信託受益証券の取扱いを、第二種金融商品取引業のみの登録で行うことができます。

組合型ファンド(LPS etc…)

募集業務

組合型ファンドの居住者への勧誘は、第二種金融商品取引業に該当します。外国証券会社の特例と異なり、集団投資スキーム型の勧誘に関する明確な登録義務免除規定はありません。

そのため、居住者を相手方とする集団投資スキーム契約の締結は、常に無登録営業と評価されるリスクがあります。

無登録かつ適格機関投資家等特例業務の届出を行っていない場合には、集団投資スキーム型のファンドは、プロアマ問わず、居住者に対して適法に取得勧誘をすることができないということになります。

では、投資家が自発的にファンドに申し込み、勧誘・被勧誘の関係が存在しない場合はどうなるのかという論点はありますが、その点はグレーゾーンであり、知る限り明確な判断先例はありません。

運用業務

運用行為の規制に関して、居住者の保有するファンドを主として有価証券又はデリバティブ取引(資産の50%超)で運用する場合には、投資運用業に該当します。ただし、外国のファンド運用業者が行う一定の海外ファンドは登録義務が免除されています。

具体的には、適格機関投資家等特例業務又は適格機関投資家のみを直接間接受益者とする本邦出資割合がマジョリティーでない少人数ファンドの場合は登録免除です。

※金融商品取引法第二条に規定する定義に関する内閣府令第16条1項13号。外国籍の組合型ファンドのうち、⒜当該ファンドに直接投資する国内投資家(直接出資者)が適格機関投資家又は適格機関投資家等特例業務の届出者のみ⒝当該ファンドにファンド・オブ・ファンズ形式で投資を行う国内投資家(間接出資者)が適格機関投資家のみ⒞直接出資者及び間接出資者の合計数が10未満、⒟直接出資者の拠出する資金がファンド全体の出資額の3分の1以下である場合における、当該海外ファンドの運用業務については、投資運用業(ファンド運用業)の登録は不要。

また、運用を投資運用業者に一任して所定の届出を行った場合にも運用行為部分の登録義務は免除されます。

登録又は届出の必要性

ただし、上記の運用の例外規定により運用行為の金融商品取引業登録が免除されたところで、募集又私募に関しては、明確な登録免除がありません。よって、運用行為に関して、国内投資家が少数の適格機関投資家のみであるとして登録免除の特例を使ったとしても、いずれにせよ募集行為にはライセンスが必要です。

つまり組合型ファンド(LPS等のPartnership Agreementをはじめとする集団投資スキーム持分)の勧誘行為は、原則として第二種金融商品取引業の登録が必要になります。

ただし、第二種金融商品取引業者に投資勧誘(募集又は私募の取扱い(金融商品取引法第2条第8項第9号))を委託し、自らは勧誘行為を行わなければ、自らが第二種金融商品取引業登録せずとも適法です。

ただし、ファンド持分がセキュリティートークンにも該当する場合には、取扱いは第二種金融商品取引業ではなく第一種金融商品取引業になるという例外規定があります。

また、少人数プロ向けファンド(適格機関投資家等特例業務)を利用すれば、届出のみで、ファンドの私募及び運用を行うこともできます。以下、詳しく見ていきます。

実際の手続き

(1)金融商品取引業登録

第一種金融商品取引業、第二種金融商品取引業及び投資運用業いずれも規制ハードルは高く、一般投資家向けにこれらの業務を行う登録をすることを簡単に考えることはできません。

しかし、きちんとした業務体制とプロフェッショナルを揃えれば、登録は可能です。特定投資家を主な対象とする金融商品取引業者であれば、半年以内に登録が完了する場合も多いです。また、一般投資家向けの業態であっても、十分な社会的信用と役職員の十分な経歴を備えている投資運用業者に関しては、比較的短期間での登録が実現する例が増えています。

もっとも、クラウドファンディング的に、小口、多数の投資家から資金を集める事業者は、登録の態勢ハードルは高くなり、また、必要な社内体制もハイレベルになる傾向があります。

投資家少人数・対面の業態と、投資家大人数・オンラインの業態で、登録のハードルには想像以上の差があります。テクノロジーを活用して、いわばFINTECH的な業務を個人相手にやりたいという場合には、1年超、2年に迫る手続き期間を覚悟する必要があります。

登録スキームの例(上段・投資信託型、下段・集団投資スキーム型)。

以下とあわせて図表はいずれも一例。

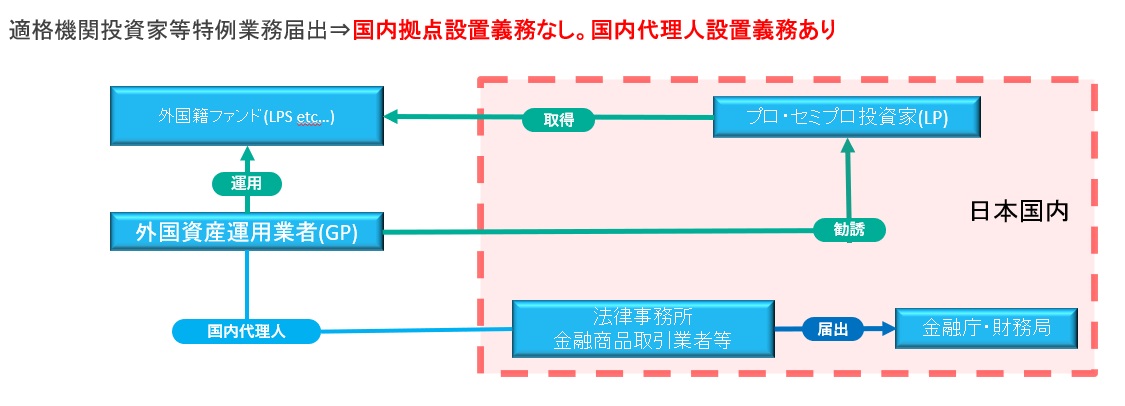

(2)少人数プロ向けファンド

国内の投資家が1名以上の適格機関投資家及び49名以下の特例業務対象投資家のみであり、かつ、ファンドの運用会社が事前に適格投資家等特例業務の届出を行って適法に自己私募・自己運用ができる場合(金融商品取引法第63条)も適法です。

いわゆる少人数プロ向けファンドと呼称されており、比較的短期間・省コストで参入できるプロ向けのファンド類型です。主にプロ向けの外国ファンドの国内募集において最も利用しやすい制度です。

本邦に拠点を設けずに参入可能であること、英語で手続き可能であることなど、いわゆるプロ向けのファンドとして、完成度の高い制度であり、欧米・シンガポール等のAccredited Investor, sophisticated invester向け緩和的規制と近い発想です。

また、海外の金融機関や海外法人であっても、要件を満たせば届出を行うことで適格機関投資家に移行することが可能であるため、外国の機関投資家向けの集団投資スキーム型(LPS etc..)ファンドであれば、高い確率で本届出の要件を充足できるといえます。

第二種金融商品取引業を登録したところで、いわゆる「リテール」向けの、海外GPのファンドの募集又は私募は、ほぼ不可能に近いですす。それゆえ、海外ファンドを募集したい、というニーズがあれば、まずは適格機関投資家等特例業務で機関投資家向けに行うのが、第一の選択肢になります。

(3)移行期間特例業務・海外投資家等特例業務

令和3年の金融商品取引法改正で、移行期間特例業務や海外投資家等特例業務の制度も創設されました。

移行期間特例業務は、海外資金のみで運用する外国投資運用業者に本邦での業務の実施を認めるものです。また、海外投資家等特例業務は、集団投資スキーム型ファンドに関し、過半を海外資金で運用するファンドで、国内投資家は適格機関投資家などに限定されている場合には、簡易な届出により本邦への拠点の設置を条件として、業務を行うことを認める制度です。

いずれも、東京の金融センター化、さらにいえば、香港の金融事業者の東京への誘致を強く意識した制度です。

新型コロナウイルスの感染拡大により、国際間の往来が激減したことから、生活実感として実感として持ちにくい話ではありますが、目下、アジアの金融センターは、ますますシンガポールへのシフトが進んでいます。新制度により、東京への金融事業者事業者の集積を進めることができるのか、我が国の本気度が問われています。

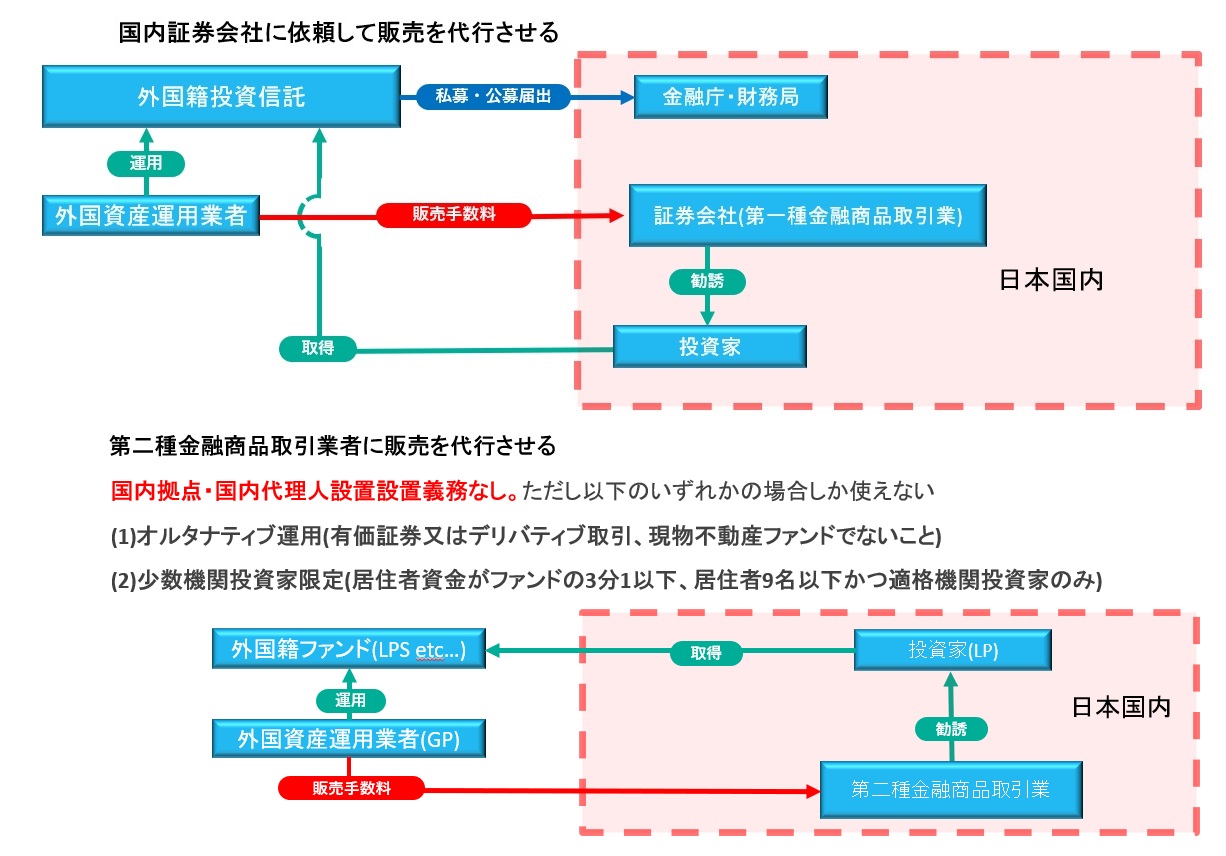

(4)金融商品取引業者に販売を代行させる

投資信託は、証券会社(第一種金融商品取引業者)が募集又は私募取扱いをするのが一般的です。また、投信におけるこれら外投の販売スキームと同じく、第二種金融商品取引業者に集団投資スキームの販売代行をさせるスキームが、主に大手金融機関の機関投資家向け業務を中心に存在しています。

とはいえ、主として(運用資産の50%超)有価証券又はデリバティブ取引では、第二種金融商品取引業者による取扱いだけでは、少数のプロ向けファンド(上述の登録免除又は少人数プロ向けファンドに該当)の場合を除き、投資運用業登録が必要な問題を解決できません。よって、第二種金融商品取引業者が取扱いをすることで一般投資家に販売できるのは、主として(運用資産の50%超)有価証券又はデリバティブ取引に該当しないファンド、又は登録免除のある完全な機関投資家向けファンドだけです。

第二種金融商品取引業の登録ハードルは、投資運用業よりは低いものに設定されていますので、出資対象事業の内容を適切に規制当局に開示・説明できるオルタナティブファンドにとっては、比較的本邦参入ハードルが低いといえます。なお、第二種金融商品取引業だけでは、不動産ファンドも販売できません。

その他資産運用関連業態

投資一任業務等

EAM業務、特金、ラップその他、顧客名義の財産を、投資顧問業者の名義で運用する業務は、投資一任業務として、金融商品取引法上は、「投資運用業」に位置付けられています。

投資一任業務は、ファンドの運用で利用される場合もあり、ファンドをGPとして運用する会社と投資一任契約を結んだり、投資信託を受託者として運用する会社と投資一任契約を結んだりすることで、実質的にファンドを運用している会社も多くあります。

投資一任契約では、顧客の資産を預かりません。そのために、登録の難しさは、ファンド業務や投資法人関連業務よりもは、所要人数や必要なオペレーションの構築の精緻さの面で、容易な面があります。

とりわけ富裕層向けビジネスでは、顧客から資金を預かるのではなく、顧客やファミリーオフィス名義にて、運用指図、アドバイザリーのみを行って欲しいというニーズもあります。

こうした、名義を変えない、ファミリーオフィス的な資産運用ニーズに対しては、投資一任業務や、後述の投資助言・代理業がよくマッチします。

また、投資運用業には、REIT等の投資法人の投資法人資産運用業務もあります。

投資助言・代理業務

投資助言・代理業は、顧客側に立った投資助言を行う業態です。

それゆえ、海外金融事業者にとって、本邦の金融機関や投資顧問業者を飛び越えて、内国の富裕層や事業法人相手に、FAビジネス、PBビジネスを展開するのは容易ではないように思えます。

しかしながら、こうした直感的なイメージに反して、投資助言・代理業は、海外資産運用業者からの登録ニーズが非常に大きい業態です。当グループでも、海外資産運用業者等の内国の投資助言・代理業登録はコンスタントに支援実績があります。

これは、我が国の富裕層が、それだけの厚みを持っており、また、日本株、不動産その他各種アセットクラスが、まだまだ国際的に投資先として十分に注目を集めていることの証明なのかもしれません。国内に運用情報提供拠点を開設して、情報収集や本国SPCその他ヴィークルに投資助言をしたいというニーズも、相当程度存在します。

当グループでは、投資助言・代理業登録にあたり、最速かつ省コストの戦略を提案します。

その他金融関連業態

証券・FX/CFD業務

内外の株式、公社債の他、上述の投資信託受益証券等の伝統的有価証券に関する、いわゆる売買、媒介その他証券業務は、第一種金融商品取引業であり、登録をしない限り、外国証券会社特例などの除外規定の他、居住者に対して提供することができません。

また、FX・CFD業務に関しても、第一種金融商品取引業に該当しします。FX・CFD業務では、証券会社と異なり、勧誘しなくとも、居住者に対して取引を提供すること自体、一定の例外を除いて禁止されています。

証券会社、FX・CFD業者は、この10年散発的な参入と、散発的な既存業者の撤退が続いていますが、間違いなくジワジワと数が絞られてきており、以前と比べ、リテール向けに新規で参入することは難しくなっています。とはいえ、第一種金融商品取引業でも、十分な資本的、業務的なバックグラウンドを有する事業者は、新規の登録を認められている例があります。

ブロックチェーン・FINTECH業務

海外系のブロックチェーン・暗号資産等関連事業者の新規参入は、ごくわずかしか認められておらず、参入の成功例も、機関投資家向けや、既存業者のM&Aによるものが多いです。

STO・セキュリティートークン事業は特に参入事業者が少なく、難易度が高い業務類型です。

また、暗号資産交換業への登録を検討している場合には、綿密な参入戦略と、本邦企業との合弁戦略が必要になります。その点、当グループは、国内の大手金融機関を含む多数の金融関係事業者とのネットワークを活かして、海外事業者と国内事業者の提携のマッチングや支援を提供することが可能です。

当グループは実際にクライアントの暗号資産交換業の登録を成功させたことがあります。

当グループのサポート

サービスメニュー

最適なスキームの提案

日本の金融規制は非常に複雑であり、また、経費と得られる利益のバランス、租税や労働法などの多くの論点にも目を配って、最適の参入スキームを検討する必要があります。

当社は、多数の支援実績に基づき、多くの前例の知識があります。また、大手法律事務所や会計事務所とも連携して、論点を総合的に検討したうえで、最適と思われるスキームを提案することができます。

拠点開設

世界有数の人口密集地帯である東京は、多数のオフィス地域が存在し、不動産取引にも独特の慣行があります。また、長期賃借、短期のサービスオフィス、レジデンス兼オフィスなどの多様なオフィスサービスが提供されています。

我々は、金融ライセンスの取得にあたり、最適なオフィスサービスを選定するとともに、必要な賃料や面積、その他総合的な拠点開設に関する適切なアドバイスと、契約の手続きの代行が可能です。

人材採用

日本の失業率は2.6%(2022/5)と国際的にみて非常に低い水準です。さらに現在は、パンデミックのため、クロスボーダーでの人材採用では、対面して候補者と面接をすることが困難になっています。

そのため、日本拠点での人材の採用は容易ではありません。また、一般的な日本における金融業界の慣行に照らして、候補者が適切な知識経験を持っているのかの判断は専門的な知識を必要とします。日本の金融業界で働いたことがあり、また、金融規制に深い知識がある当社は、候補者の条件の作成から求人の手続きまで広く支援し、適切な人材探しを支援することができます。

ビジネス計画立案

投資運用業や第二種金融商品取引業では、登録手続きの際に、具体的なビジネスプランの提出を当局に求められます。国内でのビジネスプランの作成に当たっては、租税公課、社会保障、一般的な賃金・物価水準、業界慣行などに照らして、十分に説得力のあるプランを作ることが必須です。

その点、当社は多数の事例のコンサルティング経験あり、また、大手会計事務所とも連携して、クライアントの日本における事業計画の立案を全面的に支援することができます。

サービス・商品設計

日本におけるローカルな金融規制や取引慣行に基づき提供する金融商品のカスタマイズを実施します。大手法律事務所や会計事務所とも連携して、法律上、税務上最適と思われるカスタマイズを実現します。また日本の投資家の嗜好に基づき最適と思われる商品設計や、日本投資家に訴求するうえでの最適なマーケティング方法に関しても、経験に基づき的確なアドバイスをすることができます。

登録・届出手続

金融庁・財務局に対する、登録等の手続きを代理で行います。多数の経験を生かして、迅速で正確な登録手続きを遂行します

登録・届出後の業務支援

ファンドの国内代理人業務を引き受けます。また、コンプライアンス業務、内部監査業務、対当局手続き事務の受託も可能であるため、日本拠点の採用人数を減らすことが可能になります。こうした業務を一括して経験豊富な専門家に委託することにより、人件費と事務負担を軽減できます

業務実績例

アメリカヘッジファンド

東京都内のオフィスの開設から、日本国内の役職員の採用までトータルでサポート関東財務局に対する登録申請は、代理人として登録完了まで支援。登録後は内部監査業務を受託して継続支援。

暗号資産交換業者

新規の金融庁への登録から、役職員の採用、AML/CFT体制のサポートまで支援。海外金融グループの入り後も、継続して支援。

欧州資産運用業者

日本の富裕層顧客にアドバイザリーサービスを提供するため日本に拠点を設置せずに投資助言・代理業者として登録関東財務局との折衝から登録完了までトータルで支援

欧州ヘッジファンド

日本の投資運用業者と合弁で国内でプロ向けファンドの私募及び運用を届出

金融庁・財務局に対する届出手続支援からスキームの構築、ライセンス維持手続までトータルでサポート

欧州デリバティブブローカー

日本拠点開設のため、オフィスの開設や人材の採用、ビジネスプランの立案、財務局に対する登録申請手続きから役員就任及びその後の業務運営の支援までハンズオンで支援