株主の異動は報告事項なのか

タイトルの問いは、単純に見えて複雑です。届出が必要な場合と、そうではない場合があります。金融商品取引業者の大株主に関する規制が非常に複雑なためです。金融商品取引法では、大株主は、主要株主や特定主要株主と呼称されます。

法人である金融商品取引業者をM&A等で買収した場合、当然ながら、原則として株主の変更が発生します。証券業界では、大株主が移動した場合には、どんな場合も金融庁、財務局に届出しなければならないだろうと考えている方が多いですが、必ずしも常にそうなるわけではありません。

対象議決権保有届出書

第一種金融商品取引業者及び投資運用業者の場合には、その主要株主(原則として議決権の20%以上を保有する者。会社の財務及び業務の方針の決定に対して重要な影響を与えることが推測される事実として内閣府令で定める事実がある場合には、15%。その他金融商品取引法第29条の4第2項に詳細な規定あり)は、金融商品取引業等に関する内閣府令第 38 条の2に基づき、対象議決権保有届出書を財務局に提出する必要があります。

さらに、特定主要株主に該当する場合には、同じくその旨を財務局に届出する必要があります。

特定主要株主の定義は金融商品取引業等に関する内閣府令第 38条の5に基づき、会社の総株主等の議決権の100分の50を超える対象議決権を保有している者です。

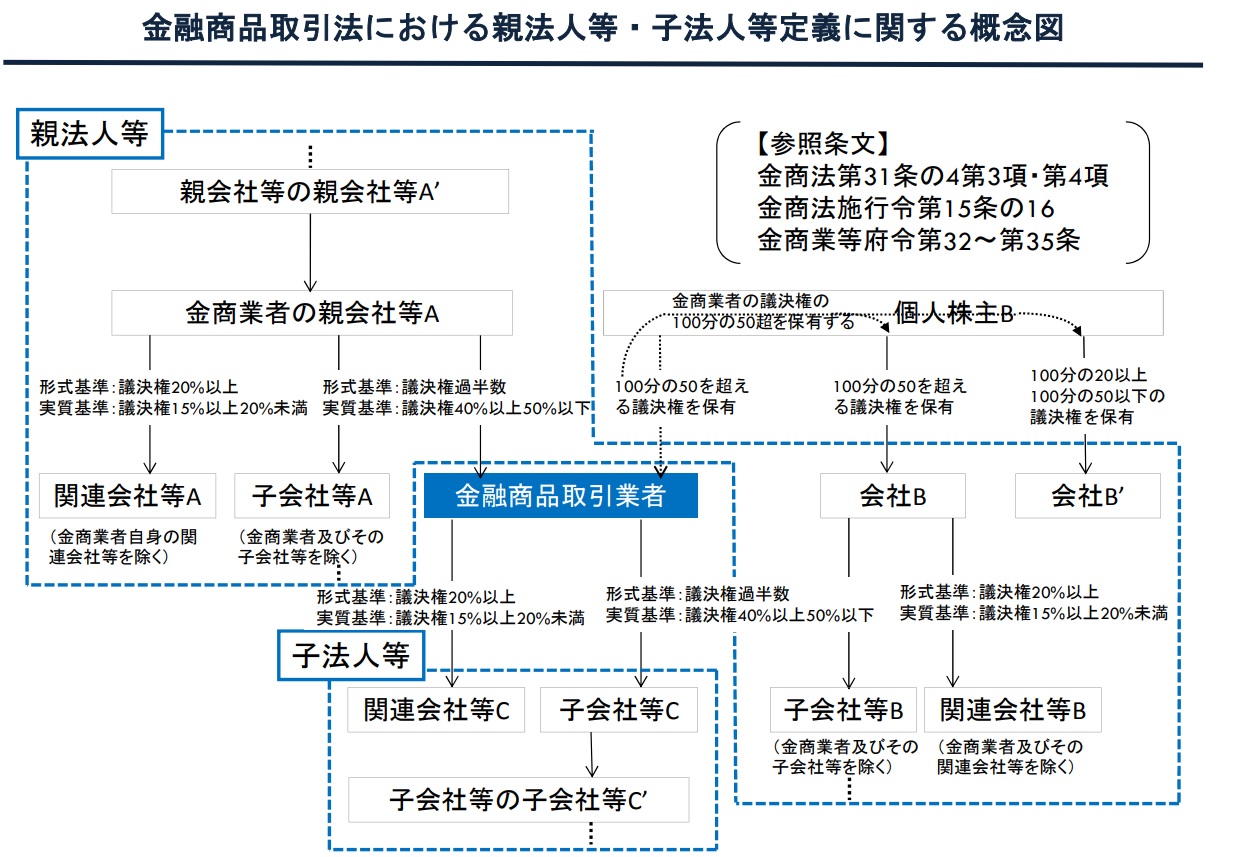

親法人等子法人等届出書

第二種金融商品取引業者及び投資助言・代理業の場合でも、親会社が法人の場合、又は個人でもその個人が過半数の議決権を保有しており、かつ当該個人が20%以上の議決権を保有する法人等がある場合には、株主異動の際に届出が必要となります。

新規の登録時には「特定関係者(親法人等、子法人等及び持株会社)の状況を記載した書類」を提出しますが、これに変更がある場合には「金融商品取引業者の親法人等又は子法人等に該当し、又は該当しないこととなった場合の届出」が生じるためです。

親法人等及び子法人等の概念は、こちらの金融庁作成の図表が最もわかりやすいです。

こうした届出を行えば、財務局にとっては監督する金融商品取引業者に株主異動があったことが明らかになりますので、結果的に不適切な法人等に株式が譲渡された場合、監督当局はそれをほぼリアルタイムで察知することができます。

これらを逆読みすれば、第二種金融商品取引業者及び投資助言・代理業のケースで、個人株主間の株式全部譲渡であっても、売主及び買主ともに、当該個人株主が20%超の議決権を保有する他の法人等がない場合には、株主の異動があった場合にも、当局への届出事項は構成しないということになります。

他方で、新たな親会社等が同時に持株会社に該当する場合及び以前の株主が持分会社に該当しなくなった場合には、親法人等及び子法人等の届出だけでなく、「金融商品取引業者の持株会社に該当し、又は該当しないこととなった場合の届出」が必要になりますので留意が必要です。

届出の実務と報告

金融商品取引業の実務上は、法令上は形式的な届出事項でないとしても、一般的には財務局に事前の株式の異動を報告しておくのが普通です。

買収側が、「個人株主で、かつ当該個人株主が20%以上の議決権を保有する法人等がない」ケースは、あまり多くないと思います。個人として、金融商品取引業者の過半数の議決権を取得しようという資金と事業意欲がある方が、20%以上の議決権を保有する法人を1つも持っていないということは、通常はあまりないと思われるからです。

さらに、報告不要の事例に該当するとしても、議決権の異動は監督行政にとって重要な事項であることは明らかですので、基本的に主要な株式の議決権移動がありそうな場合には、当局に事前に報告し、また、実際に行われた場合には、それを直ちに報告するのが実務上は一般的です。

一般に、主要株主の異動があった場合には、とくに投資者保護上のリスクが高かったり、また、第一種金融商品取引業や投資運用業等の資本市場に重要な影響を与える業態の金融商品取引業者の場合には、ヒアリング等で、その変更の経緯や変更後の大株主の適切性について詳しく説明を求められることになります。

株主異動の際の留意点

金融庁は、令和4年施行の改正監督指針で「金融商品取引業者等が、買収等によりその株主構成に重要な変更等が生じた場合や長期に亘り業務を休止した場合等に、金融商品取引業者等に対し、その事業の実態を踏まえたヒアリング等を実施し業務の適切性を把握する」としています。

そのため、金融商品取引業者を買収で取得しても、株主異動の届出を行った段階で、主要な役職員の変更や業務の内容及び方法の変更の有無を確認されることになります。

そうした中で「業務を適切に遂行するための人的構成や体制が引き続き整備されている」と認められない場合には、監督指針に基づき金融商品取引業の休止や廃業を事実上迫られることになります。

金融商品取引業に関して十分な知識経験を有しない事業者が、安易に金融商品取引業者を買収しても、結果的には廃業を命じられて、取得した株式が無価値になり、いわば全損になる可能性すらあります。参入の検討に先立って、事業の実現性の綿密な検討を行う必要性が以前にも増して強まっています。

Ⅲ-3 諸手続(共通編)

Ⅲ-3-2 届出

(1)~(3) (略)

(4)買収等による株主構成の重要な変更等金融商品取引業者その他の者からの届出又は報告等により、金融商品取引業者又は当該金融商品取引業者を子会社とする持株会社((4)において「持株会社」という。)の買収等に伴い、当該金融商品取引業者若しくは持株会社の株主構成に重要な変更等が生じ、又は生じるおそれがあることを知った場合であって、当該金融商品取引業者若しくは持株会社の役員や重要な使用人の構成、事業内容、経営方針又は事業の決定方法等に重要な変更が生じ、又は生じるおそれがあると認められるときは、当該金融商品取引業者又は持株会社の事業の実態を踏まえつつ、深度あるヒアリングや、必要に応じて、金商法第 56 条の2第1項の規定に基づく報告を求めること等を通じて、事業の内容や業務執行体制等の変更の有無を把握し、業務を適切に遂行するための人的構成や体制が引き続き整備されているかについて登録審査と同様に検証することとする。

検証の結果、業務執行体制を含む適切な体制の確保等を図る必要があると認められる場合には、当該体制の確保に要する期間を勘案した一定の期限を付した上で、必要に応じて、金商法第 50 条第1項第1号の規定に基づく業務の休止に係る届出の慫慂や、体制整備を目的とした第 51 条の規定に基づく業務改善命令又は第 52 条の規定に基づく業務の全部又は一部停止命令を発出する等の対応を行う。