親法人等及び子法人等とは

このページの目次

このページの目次

定義:特定関係者とは–概念図–会社等

概念:親法人等–子法人等

判定:適用ルール–親会社等又は関連会社等該当性–親法人等及び子法人等の同時該当–親法人等及び子法人等から除かれる者

歴史経緯:グラス・スティーガル法–FRB業務活動基準–銀行系証券–アームズ・レングス・ルール

規制と事例:親法人等及び子法人等の関与する行為の制限–行政処分事例

その他:証券会社に対する体制整備義務–兼職の届出–まとめ

特定関係者とは

金融商品取引業者は、新規の登録申請の際に「特定関係者の状況を記載した書類」において、親法人等、子法人等及び持株会社の一覧を提出することとなっています。

この書面は「特定関係者書面」とも呼称されます。第一種金融商品取引業者の場合には、後述の通り、記載対象に関係会社も含まれます。

登録後に親法人等又は子法人等に変更がある場合には「金融商品取引業者の親法人等又は子法人等に該当し、又は該当しないこととなった場合の届出」、持株会社に変更がある場合「金融商品取引業者の持株会社に該当し、又は該当しないこととなった場合の届出」が生じます。

「親法人等及び子法人等」とは、概ね、親会社、子会社及びその他関連会社のことです。しかし、新規に金融商品取引業務に参入する事業者にとって、親法人等及び子法人等の概念を正確に理解し、定義を網羅的に把握をすることは容易ではありません。

さらに、親法人等子法人等の定義が複雑であるのみならず、それに付帯する行為規制(やっていいこと、悪いこと)も多岐にわたります。

「アームズ・レングス・ルール」という言葉にピンとくる、金融機関出身者以外の方にとって、親法人等及び子法人等関連規制が存在する理由が理解しにくいことも、制度趣旨の分かりにくさに拍車をかけています。

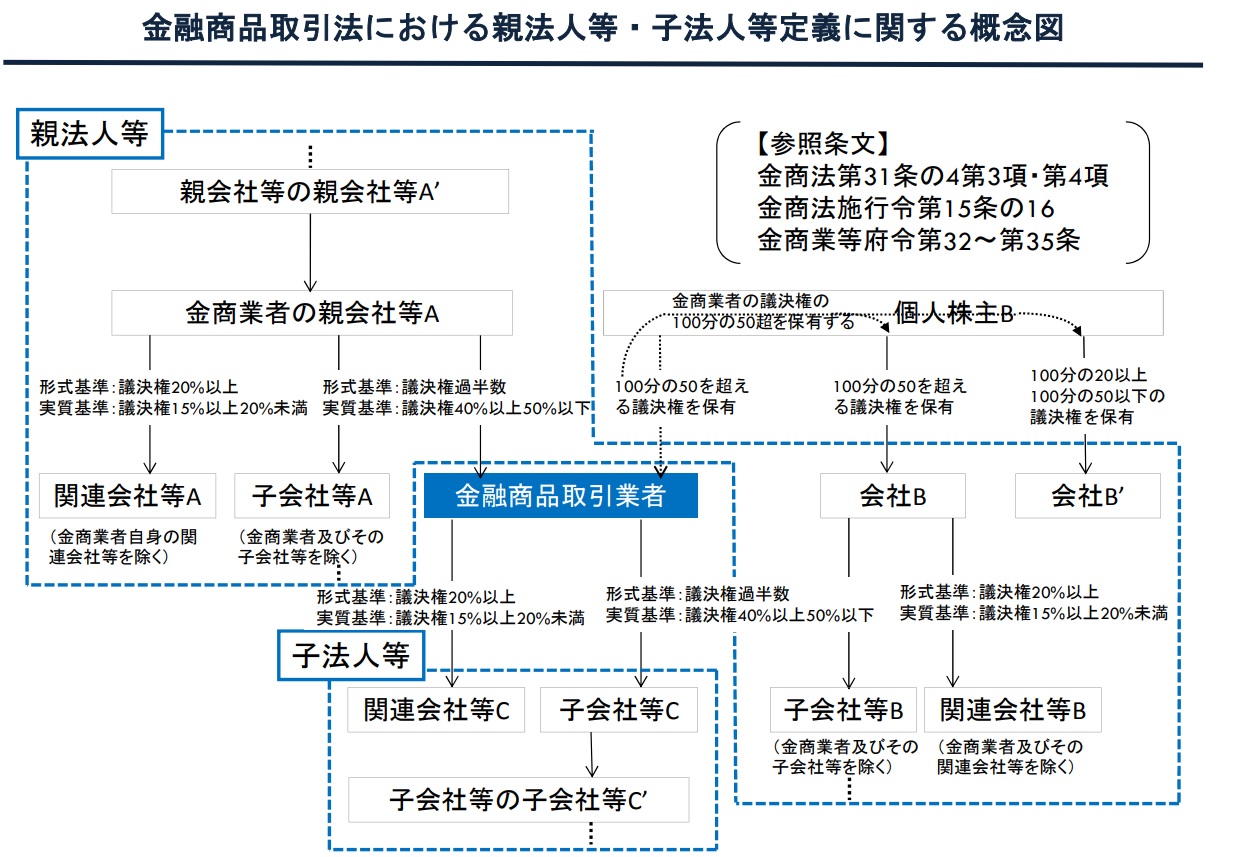

概念図

親法人等子法人等の概念は、下記引用の金融庁作成の図表が最もわかりやすいです。

以下に、極めて複雑な議論が続きますので、必要に応じて図表を参照しながら、進めていく議論を確認頂ければと思います。

会社等

親法人等及び子法人等に該当する「会社等」は、金融商品取引法施行令第15条の16第3項で「会社、組合その他これらに準ずる事業体(外国におけるこれらに相当するものを含む。)」とされています。「法人等」の名称に反し、法人格のない組合も親法人等及び子法人等に該当しますので注意が必要です。

実際、特定関係者の状況を記載した書類に、投資事業組合等の集団投資スキームの名称が記載されている例を散見します。

親法人等

親法人等とは、金融商品取引業者の「親会社等」、「親会社等の子会社等」、「親会社等の関連会社等」、「金融商品取引業者の50%超の議決権を保有する個人が、別途50%超の議決権を保有している会社等並びにその子会社等及び関連会社等」及び「金融商品取引業者の50%超の議決権を保有する個人が、別途20%以上50%以下の議決権を保有している会社等」です。

かみ砕くと「親法人等=親会社+親会社の子会社+親会社の関連会社+株主が個人の場合にその者が支配等をする企業グループ」(この等式では用語はあえて厳密に使っていません。)と考えればいいと考えます。

要するに「親法人等」とは、親会社及び兄弟会社(親会社の子会社や親会社の関連会社)などの「上方向の繋がり」です。

子法人等

これに対して子法人等の定義は、「子会社等」及び「関連会社等」となっており、いわば「下方向の繋がり」です。

なお、金融商品取引業者自身や、自社の子会社などの「下方向の繋がり」については、子法人等であると同時に親法人等にカウントできてしまう「重複」を排除する必要があります。

それは、親会社等から見て、金融商品取引業者の子会社等や関連会社等は、親会社等の支配が及ぶ会社等であるため「親会社等の子会社等又は関連会社等」として、一見すると「親法人等」にも同時該当してしまうため、整理が必要だからです。

これを受けて、親会社等の子会社等又は関連会社等の定義から、金融商品取引業者自身及び金融商品取引業者の子会社等又は関連会社等が除外されています(金融商品取引法施行令第15条の16第1項第2号及び第3号)。

従って、金融商品取引業者の子会社等又は関連会社等である限りは、親会社等の子会社等及び親会社等の関連会社等は「親法人等」には該当しません。

適用ルール

親会社等又は関連会社等該当性

親法人等子法人等を把握するには、その判定の基礎となる「親会社等」及び「関連会社等」に該当する要件を、正確に把握する必要があります。というのも「親会社等」の定義に当てはまる会社から支配される会社は「子会社等」のため、親法人等及び子法人等の判定に必要なパーツがすべて揃うからです。

「親会社等」及び「関連会社等」の2つの判定を正しくできれば、「親会社等」、「自らを親会社等とする会社等(子会社等)」及び「自らの関連会社等」からスタートし、さらにそれぞれの会社等と関係している会社等の支配関係を検討していくことにより、金融商品取引業者の親法人等及び子法人等に該当する会社等の範囲を正しく画定することができます。

「親会社等」は、金融商品取引業等に関する内閣府令第33条において、定義が以下のように定まっています。

| (1)議決権の過半数を自己の計算において保有 | N/A |

|---|---|

| (2)「議決権の40%以上50%以下を自己の計算において保有」+「イ~ホいずれかに該当」 | イ 同一の内容の議決権行使者とあわせて議決権が過半数の場合 ロ 取締役会その他これに準ずる機関の構成員の過半数を占めている場合 ハ 重要な財務及び営業又は事業の方針の決定を支配する契約がある場合 ニ 資金調達額の総額の過半について当該会社等が融資等をしている場合 ホ 支配が推測される事実がある場合 |

| (3)「議決権の50%以上を同一の内容の議決権行使者とあわせて(※)保有」+「ロ~ホいずれかに該当」

※自社名義では非保有の場合を含む |

ロ 取締役会その他これに準ずる機関の構成員の過半数を占めている場合 ハ 重要な財務及び営業又は事業の方針の決定を支配する契約がある場合 ニ 資金調達額の総額の過半について当該会社等が融資等をしている場合 ホ 支配が推測される事実がある場合 |

これに対して「関連会社等」は、金融商品取引業等に関する内閣府令第34条で、概ね定義が以下のように定まっています。

| (1)議決権の20%以上を自己の計算において保有 | |

|---|---|

| (2)「議決権の15%以上20%未満を自己の計算において保有」+「イ~ホいずれかに該当」 | イ 役員の兼務等がある場合 ロ 重要な融資がある場合 ハ 重要な技術の提供がある場合 ニ 重要な販売、仕入れその他の営業上上又は事業上の取引がある場合 ホ 重要な影響が推測される事実がある場合 |

| (3)「議決権の20%以上を同一の内容の議決権行使者とあわせて(※)保有」+「ロ~ホいずれかに該当」

※自社名義では非保有の場合を含む |

ロ 重要な融資がある場合 ハ 重要な技術の提供がある場合 ニ 重要な販売、仕入れその他の営業上上又は事業上の取引がある場合 ホ 重要な影響が推測される事実がある場合 |

なお、親法人等及び子法人等の判定の基礎となる、「親会社等」、「子会社等」及び「関連会社等」の金融商品取引法上の定義に関しては、平成19年の金融庁の「コメントの概要及びコメントに対する金融庁の考え方」P174 No9乃至No15によると、連結財務諸表規則の親会社、子会社及び関連会社と同じであることが明示されています。

なお、同パブリックコメントでは親会社等の複数性は否定されており(同P173 No8)、親会社等を特定する場合には、上方向に向かって議決権の状況を検討し、親会社等と自社の間で、本来なら親会社等の要件を満たす中間会社が存在する場合、当該中間会社は「親会社等の子会社等」であるため親法人等に該当するものの、親会社ではないとされています。

ちなみに、少し角度は異なりますが、企業会計基準適用指針第22号連結財務諸表における子会社及び関連会社の範囲の決定に関する適用指針では「複数の企業(親子関係にある企業を除く。)が、それぞれ他の企業を支配していることにはならない。」とされ、親会社の複数性が排除されています(P6他の企業の意思決定機関を支配していないことが明らかであると認められる場合(1)(2))。

親法人等及び子法人等の同時該当

親会社等の子会社等又は親会社等の関連会社等の定義からは、金融商品取引業者自身及び金融商品取引業者の子会社等又は関連会社等は除外されていることは前述の通りですが、一方で親会社等の定義からは、金融商品取引業者の子法人等又は関連会社等は除外されておらず、条文上は、親会社等であり、かつ、子会社等又は関連会社等に該当する状況が起こり得ると解されます。

それは、金融商品取引業者が、親会社等の議決権を直接保有せずとも、親会社等の議決権について、金融商品取引業者と同一の内容の議決権を行使すると認められる者で過半数が占められており、かつ、金融商品取引業者の役員又は使用人が親会社等の取締役会等の過半を占めている場合など、前記図表に記載した一定の事由に該当する場合(金融商品取引業等に関する内閣府令第33条又は第34条)には、金融商品取引業者の子会社等又は関連会社等に該当すると読めるためです。

もっとも、親会社を子会社又は関連会社として従える状況は、連結決算の循環が生じて不都合です。

親法人等及び子法人等の概念は、連結財務諸表規則の作成のための規則の概念的延長線上にあることを前提とすると、かかる状況は想定されず、そうしたケースでは親法人等のみに該当すると解するべきではないでしょうか。

もっとも、この点は必ずしも明らかではありません。

親法人等及び子法人等から除かれる者

金融商品取引業等に関する内閣府令第32条では、上記のような親法人等及び子法人等の要件を満たす会社等であっても、以下のように専ら金融商品取引業者又はその関係する法人のために業務をしている会社等や、国内に営業所等のない会社等は、親法人等及び子法人等から除外されています。

(親法人等及び子法人等から除かれる者)

第三十二条 令第十五条の十六第一項及び第二項に規定する内閣府令で定める者は、次に掲げる者とする。

一 専ら次に掲げるいずれかの者の金融商品取引業等、金融商品仲介業又は有価証券等仲介業務の遂行のための業務を行っている者

イ 自己

ロ 自己及びその親法人等又は子法人等

二 専ら次に掲げるいずれかの者の業務(金融商品取引業等、金融商品仲介業及び有価証券等仲介業務を除く。)の遂行のための業務(非公開情報(発行者又は自己の行う金融商品取引業等、金融商品仲介業若しくは有価証券等仲介業務の顧客に関するものに限る。)に関連するものを除く。)を行っている者

イ 自己

ロ 自己及びその親法人等又は子法人等

三 外国の法人その他の団体であって、国内に営業所、事務所その他これらに準ずるものを有していない者

よって、第二種金融商品取引業者、投資運用業者及び投資助言・代理業者は、専属下請的サービス子会社(BPO業務等)や、国内に営業所等がない外国法人については、親法人等及び子法人等として記載及び届出をする必要はありません。

ただし、第一種金融商品取引業を行う場合には、特定関係者に「関係会社」(財務諸表等規則上の親会社、子会社、関連会社及び親会社の子会社及び親会社の関連会社)を含む(金融商品取引業等に関する内閣府令第9条第4号)とされています。

そのため第一種金融商品取引業者に限っては、上記の国内に営業所等のない外国法人等の除外対象会社等についても、特定関係者の状況を記載した書類に記載する必要があります。

なお、金融商品取引業等に関する内閣府令第199条第3号で「他の法人その他の団体が、親法人等又は子法人等に該当し、又は該当しないこととなった場合」は届出事項ですが、関係会社の変更は届出事項ではありません。しかし、第一種金融商品取引業者は、同第173条第1号で、毎事業年度経過後四月以内に関係会社に関する報告書を提出する必要があります(同188条により登録金融機関も同様)。

これにより、監督当局は、親法人等、子法人等及び持株会社に該当「しない」、第一種金融商品取引業者の関係会社の状況を定期的に把握しています。そのことは、国内に営業所等を有しない外国関係会社を多数有している外資系金融商品取引業者グループの監督に大きな意味を有します。

グラス・スティーガル法

親法人等及び子法人等の複雑な概念を説明してきましたが、金融商品取引法が親法人等及び子法人等を特定することにより意図するところは、銀行証券の分離緩和における弊害の防止です。

銀行証券の分離を定めたアメリカ合衆国の連邦法であるグラス・スティーガル法(1933)は、経済学部では学部1年生の基礎知識で習う、金融規制の基本的フレームワークのひとつです。

歴史的には、銀行業務と証券業務が一体として提供されたことで、 1929年10月24日のブラックサーズデーから始まった世界恐慌のダメージが増幅されました。

また、戦前には銀行との証券の融合による不正、不公平な行為が横行したことが銀証分離の制度背景にあります。

しかしながら、平成4年の金融制度・証券取引制度改革法を嚆矢として、平成8年の橋本政権の六大改革による金融ビッグバン、平成10年の投信窓販解禁及び平成19年の金融商品取引法制定等の段階的流れを経て銀証分離は段階的に緩和され、銀行業務と証券業務はシームレスな状況に近づいています。

こうしたシームレス化にあたって、かつてのような問題が起きないように、新しい規制体系が構築されてきましたが、親法人等及び子法人等に関連する行為規制の多くはそれと関連したものです。

FRB業務活動基準

現在のシームレス化の流れは、1987年にアメリカにおいて都市銀行3行が非適格債権の引受業務に認可申請をした際、これに対してFRB当局が限定的にグラス・スティーガル法第20条の従来解釈を変更して、容認したことが始まりと言われています。

1997年8月にFRBは従来のファイアウォール条項を全面的に見直して、業務活動基準案を公表しました。

具体的には、資本力の充実に関する規定、内部管理体制の充実に関する規定、インターロック(役職員)に関する規定、顧客に関するディスクロージャーの規定、決済のための信用供与に関する規定、顧客情報の守秘義務に関する規定及び届出義務に関する規定(グラス・スティーガル法第20条に関連する情報の四半期毎の届出)の8つです。

さらには1999年には、グラススティーガル法自体が廃止されます。

こうしたアメリカの銀証分離の緩和及びその代償措置が、類似した思想に基づき日本に持ち込まれたことで、90年代から00年代にかけての、一連の証券取引法及び金融商品取引法改正が行われたといえます。

銀行系証券

平成4年の金融制度・証券取引制度改革法が施行された、翌年の平成5年(1993年)から、概ね平成7年(1995年)にかけて、都市銀行の名前を付した銀行系証券会社が相次いで誕生したことは比較的記憶に新しいところです。

都市銀行出身の方には、証券業務に通暁した方が一定数おられます。そうした方のキャリアを拝見すると、平成5年の子会社方式の証券業務参入を銀行内で企画段階から担当されていた方も多いです。

銀証分離の緩和の中で、親銀行と子証券会社、又は、親証券会社と子銀行の間で、弊害が生じることを未然に予防する必要が生じました。そのための会社等の間の親子関係ルール策定が、銀証分離の緩和に伴い求められるようになりました。

親法人等及び子法人等に関する規制体系は、基本的にはこうした親金融機関又は子金融機関と金融商品取引業者との間のルールを、広く親会社、子会社と金融商品取引業者との間の関係のルールまで拡張したという成り立ちです。

金融商品取引法の親法人等及び子法人等規制も、グラス・スティーガル法抜きで理解することはできません。

アームズ・レングス・ルール

金融機関等の親子会社間で問題が生じることを未然に予防するルールは、通称「アームズ・レングス・ルール」と呼称されます。同ルールは、金融商品取引法領域においては正式な用語しては用いられていません。

しかし、銀行法領域では、「主要行等向けの総合的な監督指針・V -2 アームズ・レングス・ルール」及び「中小・地域金融機関向けの総合的な監督指針・III -4-5 アームズ・レングス・ルール」として、銀行と銀行グループ内会社等との利益相反取引を通じて銀行経営の健全性が損なわれること等を防止するための規定を指す正式用語として登場します。

これは銀証分離が、基本的に銀行が証券に参入することを阻止する規定であり、大きな流れとしてその逆ではないことと関連するといえます。

そのため、アームズ・レングス・ルールについて、銀行員の認知度は高いですが、証券マンの認知度は低い印象があります。

証券を祖業とする会社が銀行業務参入する動きは、古くは戦前に証券を祖業として設立され、財閥解体で証券会社とグループ分離された旧都銀、1993年営業開始の大手証券系信託銀行及び2011年参入の大手証券系ネット銀行などの例が散発的に存在するものの、銀行から証券への流れに比べると、はるかに弱い流れといえます。

ちなみに「アームズ・レングス・ルール」は「誰に対しても同じ腕の長さの距離を置く」ルールという意味です。公正競争の確保の制度趣旨もありますので、親会社と子会社間で完結する対外性のない取引でも項目によってはルールの対象になりえます。

親法人等及び子法人等の関与する行為の制限

金融商品取引法では、親法人等子法人等に関連する行為規制は、同第44条の3及び金融商品取引業等に関する内閣府令第153条(金融商品取引業者向け)及び第154条(登録金融機関向け)の親法人等又は子法人等が関与する行為の制限に定められています。

以下の通り引用条文は非常に長いのですが、禁止行為は網羅的に把握する必要があるので、そのまま引用します。また、比較的小規模な金融商品取引業者において、とくに注意したい項目は、当事務所の判断で太字にしてあります。

(親法人等又は子法人等が関与する行為の制限)

第四十四条の三 金融商品取引業者又はその役員若しくは使用人は、次に掲げる行為をしてはならない。ただし、公益又は投資者保護のため支障を生ずることがないと認められるものとして内閣総理大臣の承認を受けたときは、この限りでない。

一 通常の取引の条件と異なる条件であつて取引の公正を害するおそれのある条件で、当該金融商品取引業者の親法人等又は子法人等と有価証券の売買その他の取引又は店頭デリバティブ取引を行うこと。

二 当該金融商品取引業者との間で第二条第八項各号に掲げる行為に関する契約を締結することを条件としてその親法人等又は子法人等がその顧客に対して信用を供与していることを知りながら、当該顧客との間で当該契約を締結すること。

三 当該金融商品取引業者の親法人等又は子法人等の利益を図るため、その行う投資助言業務に関して取引の方針、取引の額若しくは市場の状況に照らして不必要な取引を行うことを内容とした助言を行い、又はその行う投資運用業に関して運用の方針、運用財産の額若しくは市場の状況に照らして不必要な取引を行うことを内容とした運用を行うこと。

四 前三号に掲げるもののほか、当該金融商品取引業者の親法人等又は子法人等が関与する行為であつて投資者の保護に欠け、若しくは取引の公正を害し、又は金融商品取引業の信用を失墜させるおそれのあるものとして内閣府令で定める行為

2 登録金融機関又はその役員若しくは使用人は、次に掲げる行為をしてはならない。ただし、公益又は投資者保護のため支障を生ずることがないと認められるものとして内閣総理大臣の承認を受けたときは、この限りでない。

一 通常の取引の条件と異なる条件であつて取引の公正を害するおそれのある条件で、当該登録金融機関の親法人等又は子法人等と有価証券の売買その他の取引又は店頭デリバティブ取引を行うこと。

二 その親法人等又は子法人等との間で第二条第八項各号に掲げる行為に関する契約を締結することを条件として当該登録金融機関がその顧客に対して信用を供与しながら、当該顧客との間で第三十三条第二項第四号ロに掲げる行為をすること。

三 当該登録金融機関の親法人等又は子法人等の利益を図るため、その行う投資助言業務に関して取引の方針、取引の額若しくは市場の状況に照らして不必要な取引を行うことを内容とした助言を行い、又はその行う投資運用業に関して運用の方針、運用財産の額若しくは市場の状況に照らして不必要な取引を行うことを内容とした運用を行うこと。

四 前三号に掲げるもののほか、当該登録金融機関の親法人等又は子法人等が関与する行為であつて投資者の保護に欠け、若しくは取引の公正を害し、又は登録金融機関業務の信用を失墜させるおそれのあるものとして内閣府令で定める行為

第百五十三条 法第四十四条の三第一項第四号に規定する内閣府令で定める行為は、次に掲げる行為とする。

一 通常の取引の条件と著しく異なる条件で、当該金融商品取引業者の親法人等又は子法人等と資産の売買その他の取引を行うこと。二 当該金融商品取引業者との間で金融商品取引契約を締結することを条件としてその親法人等又は子法人等がその顧客に対して通常の取引の条件よりも有利な条件で資産の売買その他の取引を行っていることを知りながら、当該顧客との間で当該金融商品取引契約を締結すること。三 当該金融商品取引業者の親法人等又は子法人等に対して借入金に係る債務を有する者が発行する有価証券(第百十七条第一項第三十一号に規定する有価証券をいう。以下この号において同じ。)の引受人となる場合であって、当該有価証券(当該金融商品取引業者が法第二条第六項第三号に掲げるものを行う場合にあっては、同号に規定する新株予約権の行使により取得される有価証券を含む。以下この号において同じ。)に係る手取金が当該債務の弁済に充てられることを知っているときにおける次に掲げる行為イ その旨を顧客に説明することなく当該有価証券を売却すること。ロ その旨を金融商品仲介業務の委託を行う登録金融機関、金融商品仲介業者又は金融サービス仲介業者に説明することなく当該登録金融機関、金融商品仲介業者又は金融サービス仲介業者に次に掲げる行為を行わせること(当該金融商品取引業者が当該有価証券を買い戻すことを約している場合を除く。)。(1) 当該有価証券の売買の媒介(当該金融商品取引業者が引受人となった日から六月を経過する日までの間に当該有価証券を売却するものに係るものに限る。)(2) 当該有価証券の募集若しくは売出しの取扱い若しくは私募の取扱い又は特定投資家向け売付け勧誘等の取扱い四 当該金融商品取引業者の親法人等又は子法人等が発行する有価証券(次に掲げるものを除く。)の引受けに係る主幹事会社となること。イ 金融商品取引所において六月以上継続して上場されている株券(新設合併又は株式移転により設立された株式会社(当該新設合併により消滅した会社又は当該株式移転をした会社の全てが株式会社であり、かつ、それらの発行していた株券が当該新設合併又は当該株式移転に伴い上場を廃止されるまで金融商品取引所において上場されていたものに限る。)のうちその発行する株券が当該新設合併又は当該株式移転に伴い金融商品取引所において上場されてから継続して上場されており、かつ、上場されている期間が六月に満たないものであって、当該上場されている期間と、当該新設合併又は当該株式移転に伴い上場を廃止された株券がその上場を廃止されるまで金融商品取引所において継続して上場されていた期間のうち最も短いものとを合算した期間が六月以上であるものを含む。)又は金融商品取引所において六月以上継続して上場されている投資証券(新設合併により設立された投資法人(当該新設合併により消滅した全ての投資法人の発行していた投資証券が当該新設合併に伴い上場を廃止されるまで金融商品取引所において上場されていたものに限る。)のうちその発行する投資証券が当該新設合併に伴い金融商品取引所において上場されてから継続して上場されており、かつ、上場されている期間が六月に満たないものであって、当該上場されている期間と、当該新設合併に伴い上場を廃止された投資証券がその上場を廃止されるまで金融商品取引所において継続して上場されていた期間のうち最も短いものとを合算した期間が六月以上であるものを含む。)であって、次に掲げる要件のいずれかを満たすもの(1) 上場日(金融商品取引所に上場されている株券又は投資証券に該当することとなった日をいう。(2)及び(3)において同じ。)が発行日(当該有価証券の引受けに係る有価証券が発行される日をいう。(2)及び(3)並びにハ(3)において同じ。)の三年六月前の日以前の日である場合において、当該親法人等又は子法人等の発行済株券又は発行済投資証券について、当該発行日前六月のいずれかの日(以下イ及びハにおいて「算定基準日」という。)以前三年間の取引所金融商品市場における売買金額((2)及び(3)において単に「売買金額」という。)の合計を三で除して得た額が百億円以上であり、かつ、当該算定基準日、当該算定基準日の属する年(以下(1)及び(2)において「算定基準年」という。)の前年の応当日及び当該算定基準年の前々年の応当日における時価総額(取引所金融商品市場における時価総額をいう。(2)及び(3)において同じ。)の合計を三で除した額が百億円以上であること。(2) 上場日が発行日の三年六月前の日後の日であって二年六月前の日以前の日である場合において、当該親法人等又は子法人等の発行済株券又は発行済投資証券について、算定基準日以前二年間の売買金額の合計を二で除して得た額が百億円以上であり、かつ、当該算定基準日及び算定基準年の前年の応当日における時価総額の合計を二で除した額が百億円以上であること。(3) 上場日が発行日の二年六月前の日後の日である場合において、当該親法人等又は子法人等の発行済株券又は発行済投資証券について、算定基準日以前一年間の売買金額が百億円以上であり、かつ、当該算定基準日における時価総額が百億円以上であること。ロ 新株予約権証券又は新投資口予約権証券であって、新株予約権又は新投資口予約権の行使により取得され、又は引き受けられることとなる株券又は投資証券がイに該当するものハ 新株予約権付社債券(新株予約権の行使により取得され、又は引き受けられることとなる株券がイに該当するものに限る。)若しくは社債券(新株予約権付社債券を除く。以下ハにおいて同じ。)又は投資法人債券であって、その発行者が次に掲げる要件の全てを満たすもの(1) 当該発行者が本邦においてその募集又は売出しに係る有価証券届出書又は発行登録追補書類(法第二十三条の八第一項に規定する発行登録追補書類をいう。(2)及び(3)において同じ。)を提出することにより発行し、又は交付された社債券又は投資法人債券(金融商品取引所において六月以上継続して上場されていたもの又は認可金融商品取引業協会によって六月以上継続的に売買の価格若しくは気配相場の価格が公表されていたものに限る。(2)及び(3)において同じ。)について、算定基準日以前一年間の取引所金融商品市場における売買高の総額が百億円以上であること又は認可金融商品取引業協会によって算定基準日以前一年間の売買高の総額が百億円以上であることが公表されていること。(2) 当該発行者が本邦においてその募集又は売出しに係る有価証券届出書又は発行登録追補書類を提出することにより発行し、又は交付された社債券若しくは投資法人債券の算定基準日における券面総額又は振替社債(社債、株式等の振替に関する法律第六十六条に規定する振替社債をいう。(3)において同じ。)若しくは振替投資法人債(同法第百十六条に規定する振替投資法人債をいう。(3)において同じ。)の総額が二百五十億円以上であること。(3) 当該発行者が本邦において発行日以前五年間にその募集又は売出しに係る有価証券届出書又は発行登録追補書類を提出することにより発行し、又は交付された社債券若しくは投資法人債券の券面総額又は振替社債若しくは振替投資法人債の総額が百億円以上であること。ニ 株券等(株券、新株予約権証券、社債券、投資証券、新投資口予約権証券又は投資法人債券をいう。)であって、次に掲げる要件の全てを満たす金融商品取引業者が引受幹事会社(第百四十七条第三号に規定する引受幹事会社をいう。)としてその引受けに係る発行価格(新株予約権証券にあっては新株予約権の行使に際して払い込むべき金額及び新株予約権の行使により株券を発行する場合における当該株券の発行価格を、新投資口予約権証券にあっては新投資口予約権の行使に際して払い込むべき金額及び新投資口予約権の行使により投資証券を発行する場合における当該投資証券の発行価格を、新株予約権付社債券にあっては利率、新株予約権の発行価格、新株予約権の行使に際して払い込むべき金額及び新株予約権の行使により株券を発行する場合における当該株券の発行価格を、社債券(新株予約権付社債券を除く。)又は投資法人債券にあっては利率を含む。)の決定に適切に関与しているもの(イからハまでに該当するものを除く。)(1) 法第二十八条第一項第三号イに掲げる行為に係る業務を行うことについて法第二十九条の登録を受けていること。(2) 有価証券の引受けに係る業務に関する十分な経験を有すること。(3) 主幹事会社又は当該株券等の発行者(以下ニにおいて「主幹事会社等」という。)の親法人等又は子法人等でないこと。(4) 主幹事会社等又はその親法人等若しくは子法人等の総株主等の議決権の百分の五以上の数の対象議決権(法第二十九条の四第二項に規定する対象議決権をいい、同条第五項の規定により保有しているものとみなされるものを含む。(5)において同じ。)を保有していないこと。(5) その総株主等の議決権の百分の五以上の数の対象議決権を主幹事会社等又はその親法人等若しくは子法人等が保有していないこと。(6) 次に掲げる者が、主幹事会社等の取締役及び執行役(理事、監事その他これらに準ずる者を含む。以下(6)及び(7)において同じ。)並びにその代表権を有する取締役及び執行役の過半数を占めていないこと。(i) その役員(役員が法人であるときは、その職務を行うべき社員を含む。以下(6)において同じ。)及び主要株主(ii) (i)に掲げる者の親族(配偶者並びに二親等内の血族及び姻族に限る。)(iii) 自己並びに(i)及び(ii)に掲げる者が、他の会社等(令第十五条の十六第三項に規定する会社等をいう。)の総株主等の議決権の百分の五十を超える議決権を保有している場合における当該他の会社等及びその役員(iv) その役員であった者(役員でなくなった日から二年を経過するまでの者に限る。)及び使用人(7) その取締役及び執行役並びにその代表権を有する取締役及び執行役の過半数を主幹事会社等についての(6)(i)から(iv)までに掲げる者が占めていないこと。五 有価証券の引受人となった日から六月を経過する日までの間において、当該金融商品取引業者の親法人等又は子法人等がその顧客に当該有価証券(当該金融商品取引業者が法第二条第六項第三号に掲げるものを行う場合にあっては、同号に規定する新株予約権を行使することにより取得する有価証券。以下この号において同じ。)の買入代金につき貸付けその他信用の供与をしていることを知りながら、当該金融商品取引業者が当該顧客に当該有価証券を売却すること。六 有価証券(国債証券、地方債証券並びに政府が元本の償還及び利息の支払について保証している社債券その他の債券を除く。)の引受人となった日から六月を経過する日までの間において、当該金融商品取引業者の親法人等又は子法人等に当該有価証券(当該金融商品取引業者が法第二条第六項第三号に掲げるものを行う場合にあっては、同号に規定する新株予約権を行使することにより取得する有価証券。以下この号において同じ。)を売却すること(次に掲げる場合において行うものを除く。)。イ 当該金融商品取引業者の親法人等又は子法人等である信託会社又は信託業務を営む金融機関に運用方法が特定された金銭の信託(当該金銭の信託の委託者が当該金融商品取引業者の親法人等又は子法人等に該当する場合を除く。)に係る信託財産をもって当該有価証券を取得させる場合ロ 当該金融商品取引業者の親法人等又は子法人等が金融商品取引業又は登録金融機関業務の顧客(当該顧客が当該親法人等又は子法人等に該当する場合を除く。)から当該有価証券の売買に関する注文を受け、当該親法人等又は子法人等がその相手方となって当該売買を成立させるために当該有価証券を取得させる場合ハ 当該有価証券の募集若しくは売出し又は特定投資家向け取得勧誘若しくは特定投資家向け売付け勧誘等に際し、金融商品取引所又は認可金融商品取引業協会の規則で定めるところにより、有価証券の募集若しくは売出し又は特定投資家向け取得勧誘若しくは特定投資家向け売付け勧誘等に際して行う当該有価証券に対する投資者の需要の状況に関する調査を行った場合において、当該調査により当該有価証券に対する投資者の十分な需要が適正に把握され、合理的かつ公正な発行条件が決定されている場合七 有価証券関連業を行う金融商品取引業者(第一種金融商品取引業を行う者に限る。)が発行者等に関する非公開情報を当該金融商品取引業者の親法人等若しくは子法人等から受領し、又は当該親法人等若しくは子法人等に提供すること(次に掲げる場合において行うものを除く。)。イ 当該金融商品取引業者又はその親法人等若しくは子法人等による非公開情報の提供についてあらかじめ当該発行者等の書面又は電磁的記録による同意がある場合ロ 当該金融商品取引業者の親法人等又は子法人等に金融商品仲介業又は有価証券等仲介業務に係る委託を行う場合であって、第二百八十一条第十二号イからハまで若しくは金融サービス仲介業者等に関する内閣府令(令和三年内閣府令第三十五号)第百十八条第九号イ若しくはロに掲げる情報を受領する場合又は第百二十三条第一項第十八号イからハまでに掲げる情報を提供する場合ハ 当該金融商品取引業者の親銀行等又は子銀行等に金融商品仲介業務に係る委託を行う場合であって、第百二十三条第一項第二十四号イ若しくはロに掲げる情報を受領する場合又は同項第十八号イからハまでに掲げる情報を提供する場合ニ 当該金融商品取引業者の親銀行等若しくは子銀行等である所属金融機関(銀行法第二条第十六項に規定する所属銀行、長期信用銀行法第十六条の五第三項に規定する所属長期信用銀行、信用金庫法第八十五条の二第三項に規定する所属信用金庫、協同組合による金融事業に関する法律第六条の三第三項に規定する所属信用協同組合、労働金庫法第八十九条の三第三項に規定する所属労働金庫、農業協同組合法第九十二条の二第三項に規定する所属組合、水産業協同組合法第百六条第三項に規定する所属組合、農林中央金庫又は金融サービスの提供に関する法律第二十九条において読み替えて準用する銀行法第五十二条の四十五第四号に規定する相手方金融機関をいう。以下同じ。)の委託を受けて金融機関代理業を行う場合であって、次の(1)若しくは(2)に掲げる情報を受領する場合又は次の(3)若しくは(4)に掲げる情報を提供する場合(1) 当該金融商品取引業者が親銀行等又は子銀行等である所属金融機関の委託を受けて行う金融機関代理業に係る情報(2) 当該金融商品取引業者が親銀行等又は子銀行等である所属金融機関の委託を受けて行う金融機関代理業に係る法令を遵守するために受領する必要があると認められる情報(3) 当該金融商品取引業者が親銀行等又は子銀行等である所属金融機関の委託を受けて行う金融機関代理業を行うために所属金融機関に対し提供する必要があると認められる情報(4) 当該金融商品取引業者が親銀行等又は子銀行等である所属金融機関の委託を受けて行う金融機関代理業により知り得た情報であって、当該金融商品取引業者が法令を遵守するため、当該所属金融機関に提供する必要があると認められる情報ホ 次の(1)から(5)までに掲げるものを算出するため当該金融商品取引業者がその親銀行等又は子銀行等に顧客への信用の供与等の額を提供する場合(1) 銀行法第十三条第二項(長期信用銀行法第十七条、信用金庫法第八十九条第一項、労働金庫法第九十四条第一項及び協同組合による金融事業に関する法律第六条第一項の規定において準用する場合を含む。)に規定する信用の供与等の額及び合算信用供与等限度額(2) 保険業法第九十七条の二第三項に規定する資産運用の額及び同項に規定する合算して内閣府令で定めるところにより計算した額(3) 農林中央金庫法第五十八条第二項に規定する信用の供与等の額及び合算信用供与等限度額(4) 農業協同組合法第十一条の八第二項に規定する信用の供与等の額及び合算信用供与等限度額(5) 水産業協同組合法第十一条の十四第二項に規定する信用の供与等の額及び合算信用供与等限度額ヘ 法第二十四条の四の二第一項に規定する確認書又は法第二十四条の四の四第一項に規定する内部統制報告書を作成するために必要な情報を受領し、又は提供する場合(当該金融商品取引業者及び当該情報を当該金融商品取引業者に提供し、又は当該金融商品取引業者から受領する親法人等又は子法人等において当該確認書及び内部統制報告書の作成を行う部門から非公開情報が漏えいしない措置が的確に講じられている場合に限る。)ト 電子情報処理組織の保守及び管理を行うために必要な情報を受領し、又は提供する場合(当該金融商品取引業者及び当該情報を当該金融商品取引業者に提供し、又は当該金融商品取引業者から受領する親法人等又は子法人等において電子情報処理組織の保守及び管理を行う部門から非公開情報が漏えいしない措置が的確に講じられている場合に限る。)チ 法令等に基づいて非公開情報を受領し、又は提供する場合リ 内部の管理及び運営に関する業務の全部又は一部を行うために必要な情報を受領(第三項第七号に掲げる業務の全部又は一部を行うために必要な情報を受領する場合においては、当該金融商品取引業者の子法人等からの受領に限る。)し、又はその特定関係者に提供(同号に掲げる業務の全部又は一部を行うために必要な情報を提供する場合においては、当該金融商品取引業者の親法人等への提供に限る。)する場合(当該金融商品取引業者及び当該情報を当該金融商品取引業者に提供し、又は当該金融商品取引業者から受領する特定関係者において内部の管理及び運営に関する業務を行う部門から非公開情報が漏えいしない措置が的確に講じられている場合に限る。)ヌ 当該金融商品取引業者又は当該親法人等若しくは子法人等が当該発行者等(第百二十三条第一項第十八号ト(1)から(4)までのいずれかに該当する者に限る。)の求めに応じて当該非公開情報の当該親法人等若しくは子法人等又は当該金融商品取引業者への提供を停止することとしている場合であって、その旨について、あらかじめ、当該発行者等が容易に知り得る状態に置いているとき(その求めがある場合を除く。)。八 有価証券関連業を行う金融商品取引業者(第一種金融商品取引業を行う者に限る。)が、その親法人等又は子法人等から取得した顧客に関する非公開情報(当該親法人等又は子法人等が当該顧客(第百二十三条第一項第十八号ト(1)から(4)までのいずれかに該当する者に限る。)の求めに応じて当該非公開情報の当該金融商品取引業者への提供を停止することとしている場合であって、その旨について、あらかじめ、当該顧客が容易に知り得る状態に置いているとき(その求めがある場合を除く。)における当該非公開情報以外のものであって、当該親法人等又は子法人等が当該顧客の書面又は電磁的記録による同意を得ずに提供したものに限る。)を利用して金融商品取引契約の締結を勧誘すること。九 有価証券関連業を行う金融商品取引業者(第一種金融商品取引業を行う者に限る。)が、その親法人等又は子法人等から取得した発行者等に関する非公開情報(第七号ト及びリの場合に取得したものに限る。)を電子情報処理組織の保守及び管理並びに内部の管理及び運営に関する業務を行うため以外の目的で利用すること。十 有価証券関連業を行う金融商品取引業者(第一種金融商品取引業を行う者に限る。)が、その親銀行等又は子銀行等の取引上の優越的な地位を不当に利用して金融商品取引契約の締結又はその勧誘を行うこと。十一 金融商品取引業者が、その親銀行等又は子銀行等と共に顧客を訪問する際に、当該金融商品取引業者がその親銀行等又は子銀行等と別の法人であることの開示をせず、同一の法人であると顧客を誤認させるような行為を行うこと。十二 当該金融商品取引業者の親法人等又は子法人等が有価証券の引受けに係る主幹事会社である場合において、当該有価証券の募集若しくは売出し又は特定投資家向け取得勧誘若しくは特定投資家向け売付け勧誘等の条件に影響を及ぼすために、その行う投資助言業務に関して実勢を反映しない作為的な相場を形成することを目的とした助言を行い、又はその行う投資運用業に関して実勢を反映しない作為的な相場を形成することを目的とした取引を行うことを内容とした運用を行うこと。十三 当該金融商品取引業者の親法人等又は子法人等が有価証券の引受け等を行っている場合において、当該親法人等又は子法人等に対する当該有価証券の取得又は買付けの申込み(当該親法人等又は子法人等が法第二条第六項第三号に掲げるものを行っている場合にあっては、同号に規定する新株予約権を取得した者による当該新株予約権の行使)の額が当該親法人等又は子法人等が予定していた額に達しないと見込まれる状況の下で、当該親法人等又は子法人等の要請を受けて、その行う投資助言業務に関して当該有価証券(当該親法人等又は子法人等が同号に掲げるものを行っている場合にあっては、当該新株予約権の行使により取得される有価証券。以下この号において同じ。)を取得し、若しくは買い付けることを内容とした助言を行い、又はその行う投資運用業に関して当該有価証券を取得し、若しくは買い付けることを内容とした運用を行うこと。十四(旧) 当該金融商品取引業者の親法人等又は子法人等が発行する有価証券に係る電子申込型電子募集取扱業務等を行うこと。※令和6年廃止十五(新十四) 何らの名義によってするかを問わず、法第四十四条の三第一項の規定による禁止を免れること。

行政処分事例

令和4年(2022年)に、銀行系証券会社において「金融商品取引法第44条の3第1項第4号に基づく金融商品取引業等に関する内閣府令第153条第1項第7号において、有価証券関連業を行う金融商品取引業者(第一種金融商品取引業を行う者に限る)は、当該金融商品取引業者又はその親法人等若しくは子法人等による非公開情報の提供について、あらかじめ発行者等の書面又は電磁的記録による同意がある場合等を除き、当該金融商品取引業者の親法人等若しくは子法人等と当該発行者等に関する非公開情報を受領又は提供してはならないとされている」ところ、同社で「親法人等である」某銀行「との間において、法人顧客から情報共有の停止を求められていること又は情報共有の同意を得ていないことを認識しながら、当該法人顧客に関する非公開情報の授受を複数回にわたって行い、これを」証券会社「内で共有していた」ことで行政処分があったことは、記憶に新しいところです。

また、すべての金融商品取引業者にとって、「通常の取引の条件と異なる条件であつて取引の公正を害するおそれのある条件で、当該金融商品取引業者の親法人等又は子法人等と有価証券の売買その他の取引又は店頭デリバティブ取引を行うこと。」や、「通常の取引の条件と著しく異なる条件で、当該金融商品取引業者の親法人等又は子法人等と資産の売買その他の取引を行うこと」には、高度の注意が必要です。

「有価証券の売買その他の取引又は店頭デリバティブ取引を行うこと」については、平成12年には別の外資系証券会社某社が、同証券会社のグループ銀行「東京支店から受託した有価証券先物取引の委託注文の一部について、自己勘定の取引として処理をし、本来、同銀行東京支店が負担すべき委託手数料を徴せず、取引証拠金を負担したほか、当該取引に係る取引報告書を交付しなかったこと」で、こちらも行政処分を受けています。

また「資産の売買その他の取引」については、資産の売買契約だけではなく「その他」を含むことにより取引全般に及びますので、親法人等及び子法人等と取引をする場合には、常に本ルールの適用が問題になります。

実際に、平成9年には外資系証券某社が、当支店の親法人である銀行から、通常の取引の条件と著しく異なる条件である、無利子で約70億円の借入れを行ったことで行政処分を受けています。

証券会社に対する体制整備義務

金融商品取引業者のうち、第一種金融商品取引業者のうち有価証券関連業務を行う者(証券会社)に対しては、金融商品取引法第36条第2項や、金融商品取引業等に関する内閣府令第70条の4に基づき体制整備義務が課せられています。

同体制整備義務は、銀証分離の実効性確保の観点から規制緩和とセットで追加された(平成23年・金融法委員会記録研究「金融商品取引業における利益相反」P9)とされる規制です。

これに対し識者から「36条2項も、系譜は違いますが、利益相反を防止するために入れた。これも日本の伝統的な概念からいえば、水に浮いた油のような概念。1項も2項も油のように浮いているということではないかと思います。(同記録研究 P52)と指摘されている通り、本邦の法令体系とは馴染みのない概念です。

しかし令和5年金融商品取引法等改正で、同1項の誠実公正義務が、金融サービス提供者の通則的な義務として金融サービス提供法に移管されるとともに、金融商品取引法第36条のタイトルが「顧客利益の保護のための態勢整備」と改題されるなど、実務上の注目度はむしろ高まっています。

(顧客に対する誠実義務)

第三十六条 (略)

2 特定金融商品取引業者等は、当該特定金融商品取引業者等又はその親金融機関等若しくは子金融機関等が行う取引に伴い、当該特定金融商品取引業者等又はその子金融機関等が行う金融商品関連業務(金融商品取引行為に係る業務その他の内閣府令で定める業務をいう。)に係る顧客の利益が不当に害されることのないよう、内閣府令で定めるところにより、当該金融商品関連業務に関する情報を適正に管理し、かつ、当該金融商品関連業務の実施状況を適切に監視するための体制の整備その他必要な措置を講じなければならない。

3 この条において「特定金融商品取引業者等」とは、金融商品取引業者等のうち、有価証券関連業を行う金融商品取引業者(第一種金融商品取引業を行うことにつき第二十九条の登録を受けた者に限る。)その他の政令で定める者をいう。

4 第二項の「親金融機関等」とは、特定金融商品取引業者等の総株主等の議決権の過半数を保有している者その他の当該特定金融商品取引業者等と密接な関係を有する者として政令で定める者のうち、金融商品取引業者、銀行、協同組織金融機関その他政令で定める金融業を行う者をいう。

5 第二項の「子金融機関等」とは、特定金融商品取引業者等が総株主等の議決権の過半数を保有している者その他の当該特定金融商品取引業者等と密接な関係を有する者として政令で定める者のうち、金融商品取引業者、銀行、協同組織金融機関その他政令で定める金融業を行う者をいう。

兼職の届出

第一種金融商品取引業者及び投資運用業者の役員が兼職する場合には、兼職の届出が必要となります。こちらも、銀証分離の緩和に伴い、役職員の兼職制限を撤廃したことに伴う代償措置です。

いわゆるファイアウォール規制から、利益相反管理体制へ移行した(2008年「ファイアウォール規制の見直し・ETF(上場投資信託)の多様化」旬刊商事法務1839号(H20)P36)ことに伴う、弊害防止のための状況把握を目的とする制度といえます。

第二種金融商品取引業者や投資助言・代理業者でも、同様の発想で兼職した場合に届出が必要か質問されることがありますが、金融機関(銀行、協同組織金融機関、その他政令で定める金融機関)の取締役等の就任等でない限り、そうした届出は不要です。

(取締役等の就任等に係る届出)

第三十一条の四 金融商品取引業者(第一種金融商品取引業又は投資運用業を行う者に限る。以下この項において同じ。)の取締役又は執行役は、他の会社の取締役、会計参与(会計参与が法人であるときは、その職務を行うべき社員。以下この項及び次項において同じ。)、監査役若しくは執行役に就任した場合(他の会社の取締役、会計参与、監査役又は執行役が金融商品取引業者の取締役又は執行役を兼ねることとなつた場合を含む。)又は他の会社の取締役、会計参与、監査役若しくは執行役を退任した場合には、内閣府令で定めるところにより、遅滞なく、その旨を内閣総理大臣に届け出なければならない。

2 金融商品取引業者(第一種金融商品取引業以外の有価証券関連業を行う者に限る。)の取締役又は執行役は、当該金融商品取引業者の親銀行等若しくは子銀行等の取締役、会計参与、監査役若しくは執行役に就任した場合(当該親銀行等又は子銀行等の取締役、会計参与、監査役又は執行役が当該金融商品取引業者の取締役又は執行役を兼ねることとなつた場合を含む。)又は親銀行等若しくは子銀行等の取締役、会計参与、監査役若しくは執行役を退任した場合には、内閣府令で定めるところにより、遅滞なく、その旨を内閣総理大臣に届け出なければならない。

(以下略)

まとめ

ここまで取り上げてきた通り、金融商品取引法に基づく親法人等及び子法人等の関与する行為の制限、並びに、兼職の届出制度は、前述のグラス・スティーガル法第20条に関連した「業務活動基準」と類似した規制上の観点に立脚しています。

親法人等及び子法人等の関与する行為の制限は、一般に金融商品取引業者が見落としやすい規制ですが、理論上は親会社による子会社である金融商品取引業者に対する各種支援も、法令違反とされかねません。親子間取引には、特別の注意が必要です。

近年では、とりわけ銀行・証券を祖業としない、中小規模の金融商品取引業者に対しては、親法人等及び子法人等の関与する行為の制限に関して、厳しい対応をされる例はほとんど聞きません。

しかしながら、こちらでの解説の通り、証券取引等監視委員会が公表した令和3年の証券モニタリング概要・事例集では〔金商法第 44 条の3第1項第4号に基づく金商業等府令第 153 条第1項第 14 号〕「当社は、電子申込型電子募集取扱業務等を行うにあたり、単に当社が当該発行者の議決権を直接保有していないことをもって、当該発行者が当社の子法人等へ該当しないとの判断しており、対象となる有価証券の発行者について、出資、人事、資金、技術、取引等を踏まえた慎重な検討を行った上で、当該発行者が当社の子法人等へ該当するかどうかを判断していなかった。その結果、当社は、当社の子法人等が発行する有価証券に係る電子申込型電子募集取扱業務等を行っていた」ことに関して第二種金融商品取引業者への指摘事例が掲載されています。

とはいえ、親法人等及び子法人等に関する制度理解が不足している場合、思わぬ形で不利益を受けることにもなりかねません。金融商品取引業者等においては、親法人等及び子法人等が関連する取引の適法性の検討に際しては、通常を超える特別の注意を払うことが必要といえます。

もっとも、本指摘に関していえば、令和5年金商法改正で、親法人等子法人等の発行する有価証券に関して電子申込型電子募集取扱業務等をすることが解禁されています。なお、同改正では、あわせて監督指針が改正されました。解禁に伴う代償措置として、親法人等子法人等の発行する有価証券を扱う場合には、ファンド審査に外部有識者を関与させることが求められています。