2021/02/18

令和3年2月18日(木)10時00分~12時00分に金融審議会「市場制度ワーキング・グループ」(第6回)が開催され、同日付で、その議事次第が公表されています。詳細な議事の公表はこれからですが、配布資料を見ればその概ねの内容を把握可能です。同ワーキンググループでは、今回、株式投資型クラウドファンディング(投資型CF)と、JPXベンチャーファンド市場に関して議論の対象になりました。

投資型CF

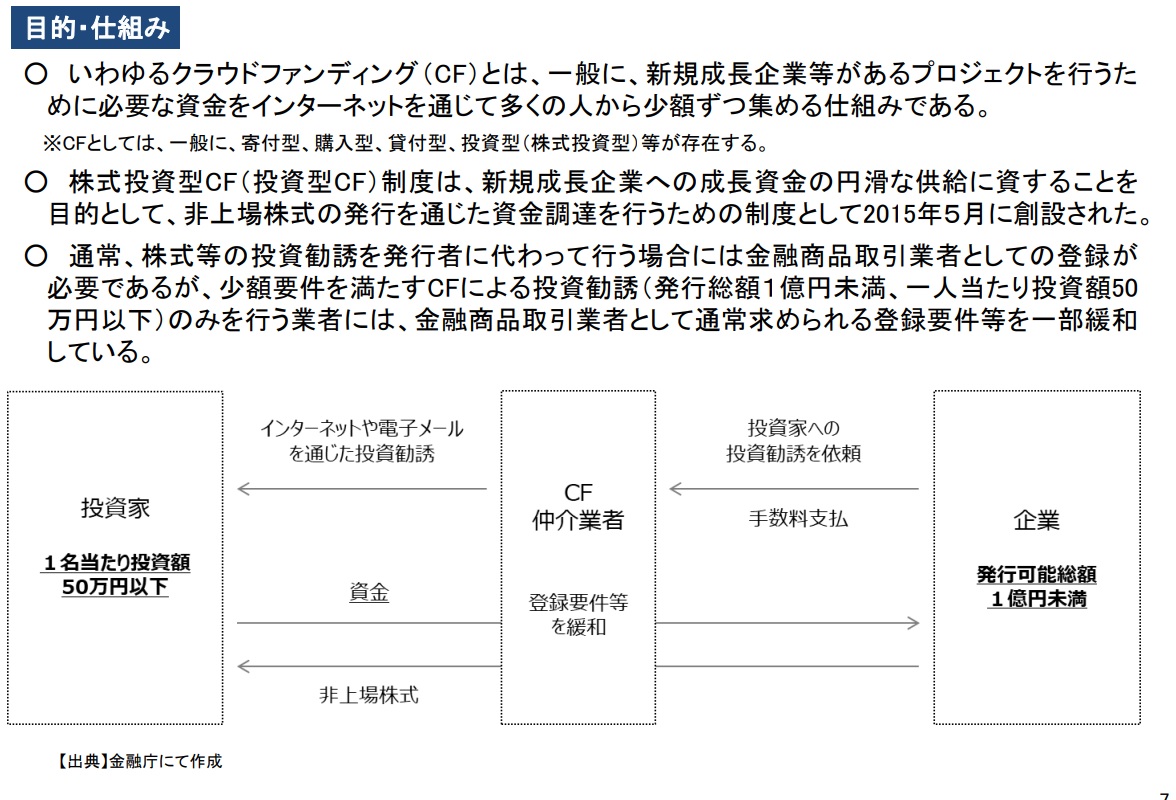

英語では、エクイティー・クラウドファンディングとも呼称される、株式投資型クラウドファンディング(投資型CF)を巡っては、国内でのその業界規模の伸びは、低調なものとなっています。投資型CFは、国内では「第一種少額電子募集取扱業務」と位置付けられていますが、主として発行可能総額が1億円未満であること、投資家の投資上限額が50万円であることがネックになり、事業者が十分な収益を確保することが難しいことが背景にあるとされています。

実際、業界のリーディングカンパニーである株式会社日本クラウドキャピタルが、ワーキンググループに提出した資料によると、同社の業容は順調に拡大しているものの、アーリーステージの企業への更なる資金供給のためには、上記の少額要件に加えて、投資型CFによる調達額と、過去1年間及び募集期間中に同一の発行者が行った他の資金調達(VCからの出資等)の額とを合算して1億円未満であることという合算要件が規制上のネックになっていると指摘しています。

こうした規制構造に関する問題認識は、エクイティー・クラウドファンディング関連事業者及び規制実務者の間では共通了解であると考えられます。今回のワーキンググループでは、近い将来の制度改正を念頭に入れた議論が行われますので、制度改正の内容次第では、近い将来、我が国でもエクイティー・クラウドファンディング関連ビジネスが大きく盛り上がる可能性もありそうです。

ベンチャーファンド

東京証券取引所のベンチャーファンド市場に関しても、今回の議論の対象になっています。上場ベンチャーファンド投資法人に関しては、資金の借入、投資割合、継続保有可能期間、運用資産等の比率等の投資手法に、広汎な制限があるところ、かかる制限の緩和に関して議論の対象になっています。

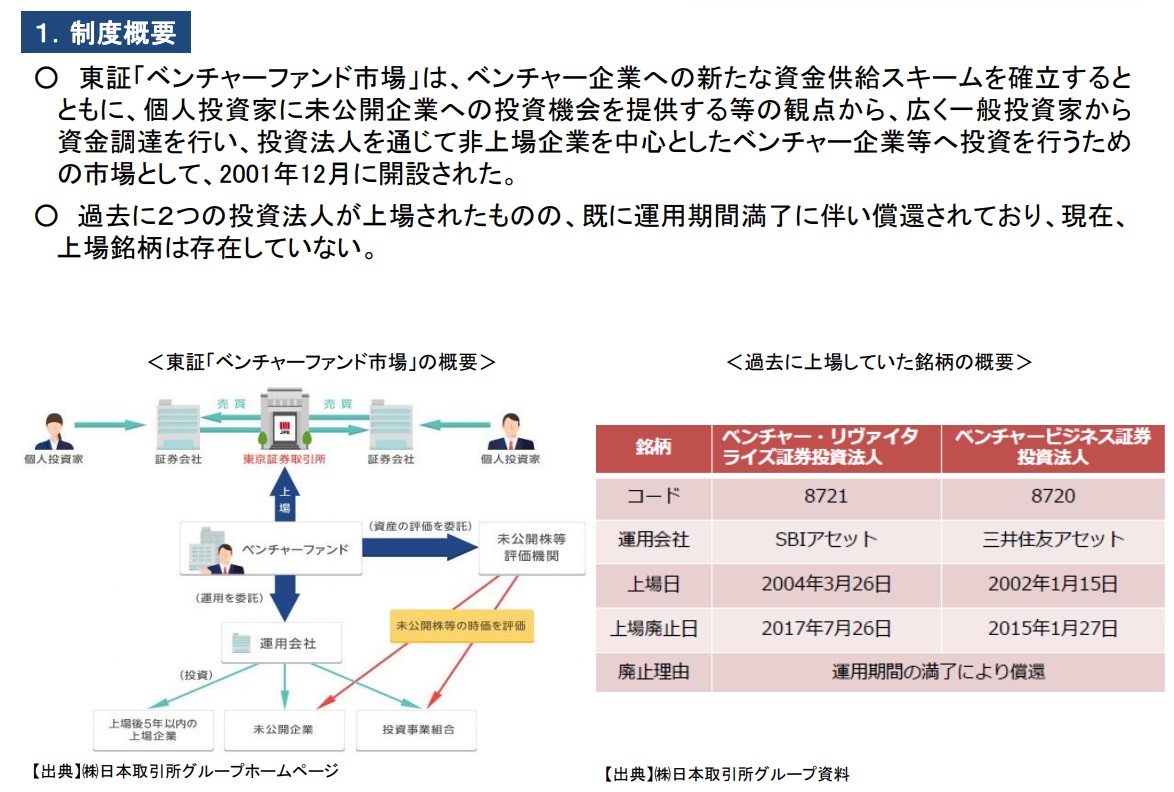

ベンチャーファンド市場は、未公開企業を中心とするベンチャー企業を主な投資対象とする投資法人のための市場として、2001年12月3日に開設された市場です。しかし、これは、現在利用されておらず、過去に2つの投資法人が上場されたものの、既に運用期間満了に伴い償還されています。現在、上場銘柄は存在しません。

今回のワーキンググループの議論は、投資手法に関する規制の緩和により、東証のベンチャーファンド市場を再び利用される制度にしようという方向性です。しかしながら、上場銘柄に求められる安定性とベンチャー投資に内在するハイリスクという本質的な矛盾を両立することが求められるベンチャーファンド市場は、エクイティークラウドファンディングとは異なり、大きく育てることが容易ではないと予想されます。こうした構造を乗り越え、利用される制度になるのか注目されます。