このページの目次

このページの目次

適格投資家向け投資運用業について-適格投資家とは-適格機関投資家等特例業務との違い-みなし第二種金融商品取引業-一般の投資運用業への変更登録-一般の投資運用業との違いにおいて重要なポイント-求められる人的構成-登録に必要な人数

適格投資家向け投資運用業について

ファンドの運用業務、投資信託委託業務、投資法人資産運用業務及び投資一任業務を行う「投資運用業」は、登録要件が非常に厳しく、高いレベルの社内体制整備が求められています。

一方で、投資運用業には、「適格投資家向け投資運用業」(※)、一般には「プロ向け投資運用業」や「プロ一任」等と呼称される特例の制度もあります。

(※)こうした業務は、プロ向けDIM(Discretionary Investment Management)とも呼称されます。しかし「適格投資家向け投資運用業」は、実際には、投資一任業務(DIM)以外の投資運用業をも包含するより広い概念です。また、ややこしいことに英語では大衆消費財もConsumer Discretionaryと似た言葉にて呼称するなど、Discretionaryの単語が多義的で、日本語話者には理解しくく略語としてDIMは定着していません。よって、プロ向けDIMも、本邦金融用語として定着していません。

適格投資家向け投資運用業は、顧客をプロ又はセミプロ(適格投資家)に限定することや、投資運用業及び適格機関投資家等特例業務として行う運用資産額を合算で200億円未満に抑えるなどの制限に服することで、一般(フルスペック)の投資運用業と比べるとその登録要件が緩和される登録種別です。

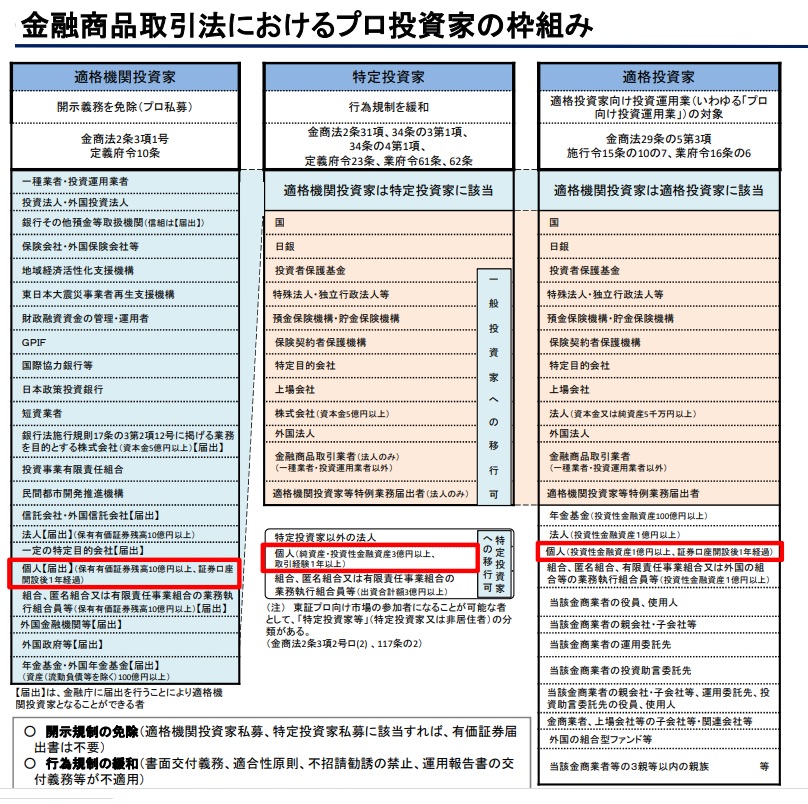

適格投資家の要件は、下記の引用箇所の通りです。

既存のプロ向けファンドの制度である適格投資家等特例業務(少人数プロ向けファンド)における適格機関投資家等と概念の平仄が取られており、適格機関投資家等特例業務で顧客とすることが可能な顧客は、基本的に適格投資家向け投資運用業でも、顧客とすることが可能になっています。

ちなみに、「投資運用業」の登録を受けていれば、適格投資家に該当する機関投資家などにも、上限や属性の制限なく勧誘や契約が可能ですので、適格投資家向け投資運用業は、投資運用業の上位概念ではありません。投資運用業のうち、特定のプロ向けの業務のみ規制を緩和した、いわば「緩和的規制」の制度になっています。

【適格投資家とは】・・・

3 第一項第一号及び前項の「適格投資家」とは、特定投資家その他その知識、経験及び財産の状況に照らして特定投資家に準ずる者として内閣府令で定める者又は金融商品取引業者(第二十九条の登録を受けようとする者を含む。)と密接な関係を有する者として政令で定める者をいう。

(金融商品取引業者と密接な関係を有する者)

第十五条の十の七 法第二十九条の五第三項に規定する金融商品取引業者(法第二十九条の登録を受けようとする者を含む。)と密接な関係を有する者として政令で定める者は、次に掲げる者とする。

一 当該金融商品取引業者の役員(法第二十九条の二第一項第三号に規定する役員をいう。)

二 当該金融商品取引業者の使用人

三 当該金融商品取引業者の親会社等(第十五条の十六第三項に規定する親会社等をいう。)

四 前三号に掲げる者に準ずる者として内閣府令で定める者

(金融商品取引業者と密接な関係を有する者)

第十六条の五の二 令第十五条の十の七第四号に規定する内閣府令で定める者は、次に掲げる者とする。

一 当該金融商品取引業者の子会社等(令第十五条の十六第三項に規定する子会社等をいう。以下この号、第三十三条第二項、第三十四条、第百二十三条第一項第三十号、第十二項第三号及び第十三項、第百二十五条の七第二項第二号並びに第六節において同じ。)又は当該金融商品取引業者の親会社等(令第十五条の十六第三項に規定する親会社等をいう。第百二十三条第十二項第三号及び第十三項、第百二十五条の七第二項第二号並びに第六節において同じ。)の子会社等

二 当該金融商品取引業者が行う一の運用財産の運用に係る権限の全部又は一部の委託を受けた者

三 当該金融商品取引業者が一の運用財産の運用として行うこととなる取引の対象となるもの(以下この号において「取引対象」という。)の価値等(取引対象の価値、オプションの対価の額又は取引対象に係る指標の動向をいう。以下この号において同じ。)若しくは価値等の分析に基づく投資判断(投資の対象となるものの種類、数及び価格並びに売買の別、方法及び時期についての判断又は行うべき取引の内容及び時期についての判断をいう。)に関し、口頭、文書(新聞、雑誌、書籍その他不特定多数の者に販売することを目的として発行されるもので、不特定多数の者により随時に購入可能なものを除く。)その他の方法により助言を行うことを約し、当該金融商品取引業者がそれに対し報酬を支払うことを約する契約を当該金融商品取引業者と締結している者又は当該投資判断に関し、当該方法により助言を行うことを約し、当該者がそれに対し報酬を支払うことを約する契約を当該者と締結している者

四 令第十五条の十の七第三号及び前三号に掲げる者の役員又は使用人

五 令第十五条の十の七第一号及び第二号並びに前三号に掲げる者の親族(配偶者並びに三親等以内の血族及び姻族に限る。)

(特定投資家に準ずる者)第十六条の六 法第二十九条の五第三項に規定する内閣府令で定める者は、次に掲げる者とする。

一 令第十七条の十二第一項第三号から第五号まで、第八号、第九号、第十二号、第十四号又は第十五号に掲げる者

二 その取得する出資対象事業持分(法第二条第二項第五号又は第六号に掲げる権利をいう。以下同じ。)に係る私募又は私募の取扱いの相手方であって、第二百三十三条の三各号に掲げる者

適格機関投資家等特例業務との違い

プロ向け投資運用業に似た制度で、適格機関投資家等特例業務(通称「少人数プロ向けファンド」)や海外投資家等特例業務という制度もありますが、適格機関投資家等特例業務及び海外投資家等特例業務では、行える業務種別が集団投資スキームの自己募集及び自己運用業務のみであることに比べ、プロ向け投資運用業では、投資運用業が行うことができる全業態(ほかに、「投資一任業」「投信委託業」「投資法人資産運用業」等)を行うことができる点が大きく異なります。

そのため、プロ向け投資運用業に登録すれば、適格機関投資家等特例業務及び海外投資家等特例業務では行うことができない投資信託を利用した資産運用を顧客に提供することができ、より機関投資家にアプローチしやすい商品設計が可能になります。

なお、適格機関投資家等特例業務及び海外投資家等特例業務には募集額の制限はないのですが、プロ向け投資運用業には、運用資産の総額200億円以下という制限がありますので、機関投資家向けに相応の規模の金額の募集を考えている事業者にとっては上限額が問題になります。

みなし第二種金融商品取引業

適格投資家向け投資運用業の登録を受けた事業者が、投資一任業務を行う場合において、投資一任業務に基づいて運用する投資信託や投資法人に係る受益証券・投資証券等の募集又は私募の取扱に関して金融商品業の登録義務の緩和措置が設けられています。

投信委託業者の行う投資信託受益証券の募集又は私募は、第二種金融商品取引業とされていますが、投資信託・投資法人等の投資勧誘に関し投資一任契約で運用する投資運用業者が、その募集又は私募の取扱いを行おうとすると、本来は、第一種金融商品取引業の登録が必要となります。

しかし、適格投資家向け投資運用業の登録を受けている場合は、自己が投資一任契約に基づき運用権限の全部の委託を受けて運用する投資信託や投資法人に係る受益証券・投資証券等を適格投資家のみに対して私募の取扱いを行う場合、第二種金融商品取引業の登録で行うことが可能とされています。これを、一般には「みなし第二種金融商品取引業」と呼称します(金融商品取引法第29条の5第2項。金融庁HP)。

つまり「みなし」のニュアンスは、「適格機関投資家向け投資運用業に登録していると第二種金融商品取引業の登録があるとみなされる」という意味ではありません。

「適格投資家向け投資運用業者が行う、一定の第一種金融商品取引業務(自ら投資一任契約に基づき運用している投資信託受益証券の私募の取扱い)は、第一種金融商品取引業ではなく、第二種金融商品取引業とみなされるので、第二種金融商品取引業の登録だけで実施して構わない」という意味です。

なお、通常の投資運用業と適格投資家向け投資運用業の登録を同時に受けることはできません。そのため、適格投資家向け投資運用業の登録を受けた事業者が、通常の投資運用業に変更登録を行う場合には、みなし第二種金融商品取引業等の特例は適用されなくなります。

その場合、有価証券等関連業務を行う第一種金融商品取引業に投資信託受益証券の募集又は私募の取引を委託するとともに、同社に所属する金融商品仲介業者として、引き続き投資信託受益証券の募集又は私募の取扱いを継続する方法は考えられますが、今のところ実例は聞きません。

一般の投資運用業への変更登録

プロ向け投資運用業から一般の投資運用業(適格投資家向け投資運用業に該当しない投資運用業)に変更登録を受けることは可能です。プロ向け投資運用業者として、運用資産が200億円を超えることが実際に問題になりうるところまで業務の実績を積み重ねた事業者に対しては、一般的には当局の監督姿勢も好意的なものになることが期待できます。

プロ向け投資運用業から、正規の投資運用業に変更登録をしたいという申請をする場合には、手続きが相応にスムーズに進むことは予想されますし、当事務所でも、かかる変更登録申請を支援した実績もありますので、過度の心配は不要です。

業態等にもよりますが、概ね半年程度を見込むのが標準だと思います。

一般の投資運用業との違いにおいて重要なポイント

登録や業務運営の実務上、プロ向け投資運用業の一般の投資運用業との違いで重要なのは、主に以下の点となります。

- 最低資本金及び純資産額が、投資運用業は5000万円(※ただし、その行おうとする投資運用業に関して、顧客から金銭又は有価証券の預託を受けず、かつ、密接関係者者に顧客の金銭又は有価証券を預託させない場合には、1000万円。)以上であるところ、プロ向け投資運用業では1000万円以上に緩和されている。

- プロ向け投資運用業では運用財産の総額が200億円以下に制限される。

- 一般の投資運用業の場合には、取締役及び監査役又は委員会設置会社である必要があるところ、プロ向け投資運用業では監査役又は委員会設置の株式会社で可能。

- 人的要件に関しては、基本的に一般の投資運用業でもプロ向け投資運用業でも同じ。ただし、プロ向け投資運用業では、原則分離が求められる運用財産にかかる判断と注文執行に関して、担当者が分離されていなくとも許容される余地あり。また監督指針にはプロ向け投資運用業に特有のチェック項目あり。

- コンプライアンス部門の外部委託(法律事務所等)が可能。令和6年金融商品取引法改正に伴い、一般の投資運用業者も投資運用関係業務受託業者への外部委託が可能になったものの、適格投資家向け投資運用業の場合、それに伴う第二種金融商品取引業のコンプライアンス部門も含めて外部委託可能である点で、一般の投資運用業よりも広汎な外部委託が可能。

コンプライアンス部門の外部委託が可能とはありますが、実際に外部委託する場合には、委託先の法律事務所等に十分な知識経験や、深い関与が求められるため、相応に高額な予算を計上して、金融商品取引業に専門的な知見を有する法律事務所等に業務委託する必要があります。

当事務所でも、こうした業務受託に対応できる専門家をご紹介することは可能ですが、いずれにせよ体制構築には予算を要し、例えば月額数万程で顧問弁護士に丸投げすれば通るといったレベルの甘いものではありません。実態をもった内部管理態勢を構築する必要があります。その点、慎重な検討が必要です。

求められる人的構成

登録に必要な人的構成の面では、一般の投資運用業と同じく、「経営者要件」や「常務役員のコンプライアンス及びリスク管理に関する十分な知識・経験要件」、「コンプライアンス担当者の知識経験要件」はもちろんのこと、「権利者のために資産運用を行う者として、運用を行う資産に関する知識及び経験を有する者が確保されていること。」等が監督指針に明記されています。

そのため、実際に金融機関等で運用対象資産の実際の運用業務に携わったことがある方が必要とされています。 理想的には他の投資運用業者にて運用業務の職歴を有する方が好ましいですが、金融機関において自己売買等のディーラーとして運用対象資産の取引をされていた方も、これに準ずるものとして認められる傾向にあるようです。

人的構成については、プロ向け投資運用業特有の項目として、監督指針に「運用を行おうとする資産に関し、少なくとも1年以上、助言又は運用を行う業務に従事していた者又はこれに準ずる者」及び「金融商品取引業に関し、少なくとも1年以上、法令等を遵守させるための指導に関する業務に従事していた者又はこれに準ずる者」の配置が求められている点が、適格投資家向け投資運用業に該当しない投資運用業とはやや異なります。

これらの要件は事実上、フルの投資運用業者でも求められていることであって、適格投資家向け投資運用業にだけ課せられている加重の要件という印象はありません。むしろ当該業務に直接携わった必要経験年数を「1年」と明示することで、事実上、要件を緩和していると見ることもできます。

登録に必要な人数

必要な経験者の人数にすると、概ね常勤の金融商品取引業等の経験者で3名程度がミニマムであると思われます。個人的に、常勤の経験者で2名の登録例は見たことがありません。

金融庁は、投資運用業等登録手続ガイドブックで以下のように適格機関投資家向け投資運用業の登録例を挙げています。そもそも、監査役と内部監査担当者の兼務を認めていいのかという理論上の問題はありますが、いずれにせよ金融庁が3名及び外部委託による体制を例示していますので、これが一つの基準となります。

(b) 適格投資家向け投資運用業(投資一任業)

業務内容

外国籍の機関投資家向けファンドの運用(投資一任業)のみであり、自ら投資家への勧誘を行わない。

⇒ ①役員兼資産運用担当者、②役員兼各種管理業務(内部監査業務を除く)担当者、③監査役(内部監査担当者を兼務)の3人体制。なお、コンプライアンス業務は法律事務所へ外部委託している。

もちろん、運用業務、コンプライアンス業務等、役職員それぞれが分掌する担当業務に関して、職務経歴に照らして十分な知識経験を有していることが前提となります。

また、適格機関投資家向け投資運用業とあわせて、投資信託受益証券の自己募集(募集又は私募)、投資信託受益権の募集又は私募の取扱い(みなし第二種金融商品取引業)又は集団投資スキームの取得勧誘等を行うために、第二種金融商品取引業を同時に登録する場合、やはり第二種金融商品取引業の最低必要人数も経験者常勤で3名と言われていますので、常勤3名体制が必要になります。

当事務所は、過去に複数の適格投資家向け投資運用業の登録支援実績があり、またその業態も投信委託業、ファンド運用業、投資一任業にわたりますので、幅広くビジネス展開を支援することが可能です。プロ向け投資運用業の登録を検討されている場合には、お気軽にご相談くださいませ。