学生で借金を抱え、借金を返せないでいるとつい「今後どのような影響が出るのだろう?」「就職に悪影響はあるかな?」と不安を感じてしまうでしょう。

基本的に、あなたが借金を返せなくても今後の就職に影響をあたえる可能性は低いです。ただ、借金を返せないことによって信用情報にキズがつくと、これからの生活に影響は出てくるでしょう。

そこで今回は、学生が抱える借金問題の現状や今後の影響、学生が借金を返せないときの対処法についてお伝えします。これからお伝えすることを参考にしていただき、積極的に借金の完済を目指してください。

→【あなたの借金、どれだけ減らせる?】借金減額シミュレーターはこちら!

もくじ

学生が抱える借金問題の現状

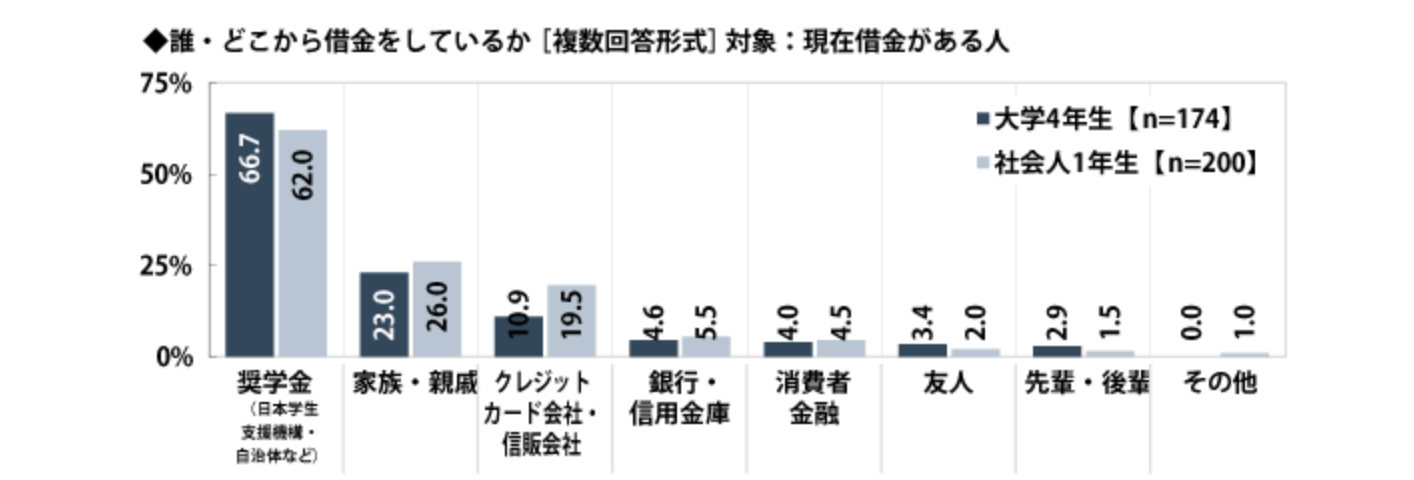

GMOあおぞらネット銀行によれば、大学生(4年生)で借金を抱えている方の割合は35%であり、借入金額の平均は約198万円です。

ただ、上記の数字には奨学金も含まれているため、クレジットカードやカードローンなどの借金に限定すると少数になるでしょう。実際、借入先をみると66.7%の人が奨学金と答えています。

消費者金融やクレジットカードからの借り入れをしている人の割合は、わずか15%弱です。つまり、大学4年生でも10人に1人〜2人程度しか借金を抱えていない状況です。そのため、あなたが奨学金以外の借金を抱えているのは、やばい状況と言えるかもしれません。

多くの学生が自分の収入と支出を管理している中で、クレジットカードによる借金やカードローンの借金を抱えているならば、改善を検討するべきでしょう。

そして、学生の場合は勉学が本業であるため、なかなか収入を増やすことができません。その結果、収支バランスが崩れてしまい、多重債務に陥ってしまう学生も少なくはありません。

最悪の場合には、借金に悩まされて自ら命を絶ってしまう学生の方もいます。実際、2020年度では多重債務が原因で自殺をしてしまった学生は5人もいました。

このように、学生で借金を抱えている状況は非常に危険であり、最悪の場合には心まで蝕まれるのが借金です。

これから、学生が借金を返済できないとどうなるのか?借金を完済するためにはどうすれば良いのか?についてお伝えします。「学生だけど借金返済が苦しい…」と感じている方は。これからお伝えすることを参考にし、状況改善を検討してください。

学生で借金が返せないとどうなる?考えられる影響5つ

学生で借金を返せないでいると、下記のような影響が出るでしょう。

- 遅延損害金の発生

- 郵送物や電話による取り立てで借金が周囲の人にバレる

- ブラックリスト入り

- 残債の一括請求が行われる

- 最終的には強制執行(財産や給料の差し押さえ)

最終段階である強制執行まで至ってしまうと、アルバイト先やこれからの就職先に迷惑をかけてしまう恐れもあります。

まずは、借金を返せないことで起こり得る影響についてお伝えするので、ぜひ参考にしてください。

①滞納日から遅延損害金が発生する

どのような借金であっても返済に遅れた時点から遅延損害金が発生します。

クレジットカードや消費者金融からの借り入れである場合は、最大20%程度の利率で遅延損害金が請求される恐れがあります。たとえば、あなたが30万円の借金を10日間滞納した場合は、4,931円の遅延損害金が発生、請求されるでしょう。

本来の請求額に上乗せする形で請求されてしまうため、借金を返せない状況が続けば続くほど、借金額が膨れ上がっていくため返済しづらくなります。

とくに学生でアルバイト収入を得ている方であれば、限られた収入の中で仲間との付き合いや借金返済をしなければいけません。つい、仲間との付き合いを優先してお金を使ってしまうと、状況は悪化する一方でしょう。

②郵送物や電話による取り立てて親に借金の滞納がバレる

借金を返せないでいると、債権者(消費者金融などお金を貸している側)から電話や書面による借金の取り立てが行われます。学生で親兄弟などの家族と同居している場合は、送付されてくる書類で借金を滞納している事実がバレてしまう恐れがあります。

また、あなたが借金をする際に自宅電話番号を登録していた場合、自宅宛に電話がくる可能性があるでしょう。

もちろん、最初はあなたの携帯電話に電話がかかってきます。しかし、着信を無視したり放置したりしていると、自宅にも電話がかかってくる恐れがあります。

「家族に借金をバレたくない」と考えている方は、電話や書類の送付を止めるために滞納を解消するか弁護士に債務整理を相談するしかありません。

③滞納開始2か月〜3か月でブラックリストに登録される

借金の滞納を滞納してから2か月〜3か月経過すると、あなたの個人信用情報に事故情報が掲載されてしまいます。この事故情報掲載がいわゆる「ブラックリスト入り」のことです。

あなたがローンを組んだりクレジットカードを作ろうとした場合、申し込みを受けた側はあなたの個人信用情報を参考にして融資を行うか決定します。信用情報に毎月返済を繰り返している優良な情報が掲載されていれば、比較的審査に通りやすくなるでしょう。

一方で、事故情報が掲載されていると「過去に金融事故を起こしたことがある」ということがすぐにわかってしまうため、審査に通りにくくなってしまいます。

これから就職をして、クレジットカードを持ちたい、ローンを組んで車や家を購入したいと思っていても、事故情報がある間は難しいでしょう。

ただ、事故情報は一生掲載され続けるわけではありません。借金の滞納を解消してから5年〜10年程度経過すれば信用情報は回復します。逆に言えば、借金を返せない間はずっとローン契約が難しいことになります。

→【あなたの借金、どれだけ減らせる?】借金減額シミュレーターはこちら!

④残債の一括請求をされてしまう

借金を返せない状況がしばらく続くと、残債を一括請求されてしまう恐れがあります。残債の一括請求とは、あなたが実際に借りたお金(元金)と借り入れ期間に発生した利息(手数料)をすべて一括で返済してくださいという請求です。

あなたが相手から残債の一括請求をされてしまった場合は、原則一括返済をするしかありません。なぜなら、期限の利益を喪失しているためです。

あなたはローンを組んだりクレジットカードを作成したりする際に、契約書の内容を確認しているはずです。その中には「期限の利益の喪失について」という項目がかならずあります。

よって、あなたは期限の利益の喪失について納得をして契約をしているため、原則一括返済しか認められません。

そもそもあなたが毎月決まった日に決まった金額を返済することで、残債の返済を免れていたのは、期限の利益によるものです。期限の利益は、あなたに対する信用のもとで成立していました。

ところが、何か月も借金を返せない状況が続き、電話や書面を送付しても連絡がつかないため、信用がなくなって一括請求をせざるを得ない状況になります。よって、債権者側からの最終通告として残債の一括請求が行われ、あなたは一括返済をしなければいけなくなるのです。

⑤借金を返せない状態が続くと財産や給料を差し押さえられる

借金を返せない状態が続き、一括請求も無視したり放置したりしていた場合、最終的にはあなたの財産や給料を差し押さえられる強制執行が行われます。

強制執行では、あなたの口座内に入っているお金や換価処分(お金に替えて処分すること)できる財産を強制的に差し押さえます。それでも借金の完済ができなかったときは、あなたの給料を差し押さえることになるでしょう。

あなたがアルバイトしかしていなかったとしても、アルバイトで得た給料の一部を強制的に差し押さえられてしまいます。

また、あなたが学校を卒業して就職をした場合、就職時点で完済できていなければ、給料は差し押さえられ続けてしまいます。よって、あなたは初任給から満額を受け取れない状態になるでしょう。

とても寂しい気持ちになるでしょう。もしかすると、これからの新生活に大きな影響をあたえるかもしれません。

また、せっかく就職した会社にはあなたが借金を滞納して、差し押さえられている事実が伝わってしまいます。その結果、自分自身がその会社にいづらくなってしまうかもしれません。

借金を滞納している事実がバレたからといって、解雇されたり今後の業務に影響が出る可能性は低いでしょう。しかし、社内で噂になってしまえば、自分自身が嫌な思いをすることがあるかもしれません。

学生でも確実に借金の完済を目指す方法とは?

学生は勉学が本業であるため、効率よく借金の完済を目指すのが難しいかもしれません。しかし、借りた借金を返せない状況が続いていても、状況が改善されるどころか悪化していく一方です。

そこで、学生が借金を確実に完済するためにも、下記の方法を検討されてみてはどうでしょうか。

- 支出を減らして収入を増やす

- 親に相談をして借金を肩代わりしてもらう

- 債務整理で借金問題を解決する

次に、学生が効率よく借金の完済を目指すために検討するべきことについてお伝えします。

①支出を減らして収入を増やす

学生で効率よく借金の完済を目指すのであれば、支出を減らして収入を増やすことに注力してください。

まず、今すぐにできることは支出を減らすことです。仲間との付き合いや遊びを極力控えることを意識してください。そうすることで、借金の返済に充てられる費用も増えるはずです。

ただもちろん、学生であるため仲間と遊びに行ったり飲みに行ったりしたいと思うのは当然です。そのため、付き合いを一切やめる必要はありません。

あくまでも、お金のかかる遊びを控えたり、見栄っ張りな性格を見直して後輩等へのおごりを控えたりするだけでも変わるでしょう。

きっと、借金を返せない大きな理由は収支バランスが崩れているからです。その部分を改善できるかどうかでも、借金の完済に近づけます。

また、時給の高いアルバイトに替えたり、アルバイトの時間を増やしたりして収入を増やすのも有効です。増えた分は積極的に借金返済に充当すれば、効率よく完済を目指していけるでしょう。

②親に相談をして借金を肩代わりしてもらう

学生で借金を返せないならば、親に相談をしてみることも検討してください。まずは目先の借金返済を解決し、社会人になってから親に借金を返済していけば良いでしょう。

もちろん、親に相談をすることによって、叱咤されることもあります。それでも、今のままで借金を返せない、状況を改善することができないのであれば、相談をしてみる価値は十分にあります。

これから就職して1人で生計を立てることになれば、クレジットカードを持ったり携帯電話を自分名義で契約したり、家を借りたりしなければいけません。

そういった手続きや契約をする際には、かならずあなた個人の信用情報が大切になります。学生時代から信用情報をキズつけてしまうと、後の人生に影響をあたえてしまう恐れがあります。

相談できる環境にあるならば、親に相談をして借金の一部または全額を肩代わりして貰えば良いでしょう。

③債務整理で借金問題を解決する

借金を返せないのであれば、最終手段として債務整理を検討してください。債務整理は、弁護士などに相談をして、債権者(消費者金融などのお金を貸す側)と交渉をしたり法的手続きに移行したりして、借金を減額もしくは免責にします。

債務整理には3つの手続きがあり、自分自身の状況に合った手続きをできるのが特徴です。

- 借金の利息をカットして元金のみを3年かけて完済を目指す「任意整理」

- 借金を最大で100万円までカットできる「個人再生」

- すべての借金返済義務を免れる「自己破産」

学生という立場であっても、すべての債務整理を検討したり実際に行ったりできます。

任意整理は債権者と交渉をして利息部分をカットし、実際に借りた部分(元金)のみを原則3年程度で完済できるようにする手続きです。交渉手続きであるため、相手が応じなければ減額できないという特徴があります。

しかし、あなたがアルバイト等で収入があり、今後は就職して確実に完済をできる見込みがあるならば、学生であっても任意整理は可能です。

そして、個人再生は借金を大幅に圧縮できる債務整理手続きですが、学生にはおすすめできません。なぜなら、減額できる借金の額が最大で100万円までであり、法的手続き独自の影響があるためです。

そもそも学生で100万円以上の借金を抱えているのであれば、それは奨学金でしょう。奨学金を在学中に整理してしまうと、以降の奨学金を受け取れなくなる恐れがあります。

最悪の場合には、学費が足りなくなる恐れもあるため、在学中の法的手続きはあまりおすすめできません。

また、同じ理由から在学中の自己破産もあまりおすすめはできません。ただ、奨学金を契約していない学生が自己破産をする場合はとくに問題はないでしょう。

よって、学生が債務整理手続きを検討する場合は、任意整理もしくは自己破産を検討したほうが良いです。任意整理をすればひとつの債務から整理手続きが可能ですし、自己破産はすべての借金の返済義務を免除できます。

債務整理をした場合は、起算日から5年〜10年間は信用情報に事故情報が残ります。そのため、各種ローン契約の締結は難しくなるでしょう。ただ、逆に言えば5年〜10年経過時点で、信用情報は回復するため、改めて契約が可能になります。

借金を返せない状況が続いていると、永遠にローン契約が難しくなります。そのため、これからの長い人生を見据えたうえで、早めに債務整理を検討したほうが自分のためになるでしょう。

→【あなたの借金、どれだけ減らせる?】借金減額シミュレーターはこちら!

まとめ

今回は、学生で借金を返せないとどうなるのか?返せないときはどうしたら良いのか?についてお伝えしました。

学生で奨学金以外の借金を抱えている人は少数であり、多額の借金を抱えて返せない状況にいるのはとても危険な状態です。もしも、借金を返せない状況が続くと、これからの社会人生活にも影響をあたえてしまう恐れがあります。

とくに、借金を返せないことによって掲載されてしまう金融事故情報は注意しなければいけません。

これから大きな買い物をしたり、家を借りたりする際にはあなた自身の信用がとても大切になります。信用がなければ、大きい買い物はお金を貯めて購入しなければいけなかったり、家を借りる際には保証会社に保証金を支払って借りなければいけなかったりします。

学生のうちに借金で失敗をしたならば、早めに解決をして今後の教訓にしていけば良いでしょう。債務整理をしたり、親に相談をしたりしてまずは借金の完済を目指してください。

→【あなたの借金、どれだけ減らせる?】借金減額シミュレーターはこちら!

学生で借金を抱えているのは以上?返せないときはどうすれば良い?

- Q. 学生で借金をしているのは普通ではないのですか?

-

A.

借金は奨学金やクレジットカード、自動車ローンなどさまざまな種類のものがあるため、学生であっても借金をしている方は一定数います。ただ、消費者金融からお金を借りたり友人知人からお金を借りている方は少数です。本記事で学生の借金状況についてお伝えしているので、ぜひ参考にしてください。

- Q. 学生が借金を返せないと、今後就職に影響を与えることはありますか?

-

A.

採用に関しては各企業によって異なるため、一概には言えません。ただ、個人が借金を返せずに個人信用情報にキズがついていたとしても、企業がそれを無断で開示請求することはできません。そのため、就職に直接影響をあたえる可能性は低いでしょう。

- Q. 学生で借金の返済が苦しいときは、債務整理も検討できますか?

-

A.

検討可能です。債務整理はすべての債務者が利用できる制度です。学生でも無職・無収入の方であっても、債務整理で借金問題を解決できるので安心してください。ただし、学生で収入が少ない場合は利用できる債務整理が限定される恐れもあります。まずは弁護士などの専門家へご相談ください。