借金を減額できるならしたいけど、なぜ減額できるのか?そのからくりを知らなければ怖い…と考えている方は少なくないでしょう。

借りたお金を返すのは当然であるため、減額できること自体がおかしいと思うのは当然です。しかし、実際に借金を減額できる方法が存在しています。

その方法とは金利の引き下げと債務整理の2つです。そこで今回は、借金を減額できるからくりや借金減額に伴うデメリットについてお伝えしています。本記事最後には借金減額シミュレーションのからくりについてもお伝えしています。ぜひ参考にしてください。

→【あなたの借金、どれだけ減らせる?】借金減額シミュレーターはこちら!

もくじ

借金減額は罠なのか?からくりを徹底解説

借金は金利を引き下げたり債務整理をしたりすることによって、減額できる可能性があります。借金減額自体に何ら違法性はなく、罠でもありません。

まずは、借金が減額できる要因となり得る2つの方法について、そのからくりや概要をお伝えします。

おまとめローンや借り換えで金利を引き下げて借金を減額

借金は元金(実際に借りたお金)と利息(債権者に対して支払う手数料)の2つがあります。このうち、利息の部分を減らすことで借金そのものを減額できるようになります。

そして、利息は各債権者ごとに定められている金利によって計算され、借金として加算されていく仕組みです。そのため、金利を引き下げられれば、必然的に返済総額を減らすことができるからくりです。

たとえば、100万円の借金を年率(金利)15%で1か月間(30日)借りていた場合の利息は、12,328円です。一方、借金の借り換えで金利を引き下げることができて、仮に10%になった場合の利息は8,219円です。

わずか5%の差であっても、たった1か月で約4,000円分の借金を減額することができました。実際、返済期間に応じて借金の減額幅は増減しますが、金利を引き下げられることで利息負担がさがり、返済総額自体も引き下げられるというからくりです。

そして、金利を引き下げるための方法として有効なのがおまとめローンや借り換えです。

おまとめローンとは、いくつかの借金をひとつにまとめてしまうローン商品を言います。一般的に、複数社から借り入れをしている場合は、それぞれで金利が発生してしまうため、利息負担が大きくなりがちです。

一方、ひとつにまとめることによって金利を引き下げられることになり、返済先もひとつにまとまる分、振り込み手数料等を軽減できるメリットもあります。

また、ローン商品等の借り換えをすることで金利を引き下げられることもあるでしょう。たとえば、消費者金融等よりも銀行系のカードローンのほうが金利は低い傾向です。わずか数%の差でも総支払い金額で見れば数十万円の差が発生することもあります。

おまとめローンや借り換えは罠ではなく、借金減額方法としてはとても有効です。少しでも借金を減額したいと考えている方は、ぜひ検討されてみてはどうでしょうか。

債務整理は法的根拠に基づいて借金を減額

借金を減額できるもうひとつの方法として、債務整理手続きというものがあります。この手続きは、裁判所や債権者(あなたにお金を貸している人)に対して、借金の返済が困難であることを伝えて借金を減額してもらう方法です。

債務整理には任意整理、個人再生、自己破産の3種類あり、それぞれどの手続きをするかによって借金の減額金額が変わります。しかし、いずれの手続きであっても、手続き完了時点で借金を減額できるようになっています。

この債務整理手続きは日本の法律によって定められているものであり、罠や違法性のある手続きではありません。また、債務整理手続きの種類によっては裁判所が関与し、最終的な判断を下します。

次に債務整理の種類や減額をできるからくりについて詳しくお伝えします。

→【あなたの借金、どれだけ減らせる?】借金減額シミュレーターはこちら!

あらゆる利息をカットできるのが「任意整理」

任意整理とは債権者と交渉をして借金を減額する債務整理手続きです。あなたが弁護士や司法書士といった法律の専門家を介して、債権者に「現状での返済が厳しいので借金を減額してほしい。返済期間の見直しをしてほしい」と交渉を持ちかけます。

任意整理による交渉がうまくいくと、現在までに発生している利息やこれから発生する予定だった利息をすべてカットできます。つまり、元金のみの返済で許されるため、利息分の借金を減額できるのが任意整理のからくりです。

では、なぜ債権者へ交渉をすることで借金を減額できるのか?そのからくりは主に2つです。

- 債務者(あなた)の本気度が伝わるから

- 法律の専門家が介入することで債務者と連絡を取ることができなくなるため

まず1つ目はあなたの本気度が債権者に伝わるためです。というのも、あなたが弁護士に債務の整理を依頼したということは、本当に借金の返済が困難な状態になっていることを表しています。そのため債権者も、「このままではまるっきりお金が返ってこないかもしれない…」と不安に感じ、減額交渉に聞き耳を持つようになります。

そして2つ目は、債務者であるあなたに対して直接連絡を取れなくなってしまうためです。

貸金業法という法律では、取り立て行為を規制するものがあり、そこには「債務者が弁護士もしくは司法書士に債務の整理を依頼した場合は、正当な理由なく債務者に電話をしたり手紙を送ったり等、連絡を取る行為は禁止」と記載されています。

つまり、債権者はあなたと連絡を取ることができないため、必然的に弁護士や司法書士との和解交渉に耳を傾けなければいけません。そうすることで、できるだけ債務者の希望に近い形で和解交渉が成立するようになります。

すべての借金を大幅に減額できるのが「個人再生」

個人再生とは、民事再生法という法律に基づいて借金を減額する債務整理手続きです。あなたが借金の返済が困難であることを裁判所に申し立て、再生認可を受けられればすべての借金を大幅に(最大で1/10)減額できる手続きであり、経済的なメリットはとても大きいです。

個人再生で借金を減額できる理由(からくり)はとくにありませんが、法律によって経済的困窮者を救うための措置として定められています。細かい条件こそありますが、基本的にはすべての債務者が借金を減額できるので安心してください。

すべての借金を免責(免除)できるのが「自己破産」

自己破産とは、破産法という法律に基づいて借金をすべて免責(免除すること)にする債務整理手続きです。他の債務整理手続きとは異なり、借金が1円も残らないのが自己破産の特徴です。

自己破産も借金の減額をできる特別なからくりはありませんが、破産法という法律に基づいて債務者を救います。仕組みうんぬんではなく、すべての債務者が最後の救済措置として利用できる制度と思っておけば良いでしょう。

あらかじめ法律によって定められているため、もし返済不能状態に陥ったときには、自己破産を検討されてみてはどうでしょうか。

参考:破産法「第1条(目的)」

債務整理で借金が減額できた実際の事例

債務整理をすればほとんどのケースで借金を減額できたり免責できたりします。実際の事例として、過去に債務整理をして借金を減額できたケースをご紹介します。

これから借金減額措置を検討されている方も、もしかするとこれから紹介する事例と同じくらいの減額を見込めるかもしれません。それぞれの事例について詳しくみていきましょう。

【事例1】任意整理で毎月の返済額が軽減されたケース

弁護士に相談をして任意整理をしたことによって、200万円あった返済総額を150万円まで減額できた事例があります。また、借金の減額以外にも毎月の返済負担を軽減されたことによって、無理なく完済を目指せるようになりました。

この事例では、毎月8万円の返済を続けていましたが、任意整理後は半額の4万円まで減額。それでも確実に完済を目指せるのは、利息をカットできるためです。

任意整理は将来発生する利息をカットできるため、毎月の返済金額を軽減しても確実に完済を目指せるようになるでしょう。

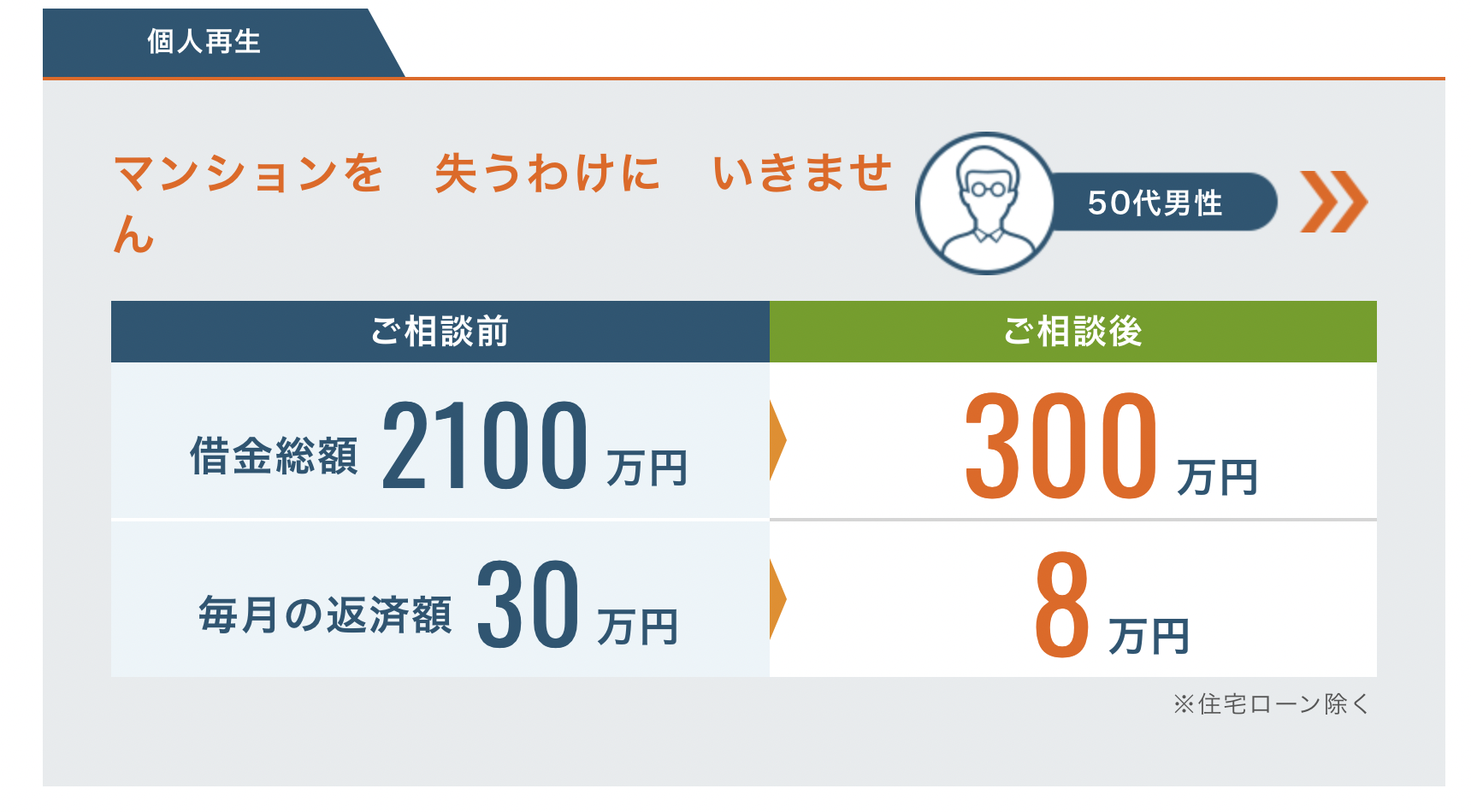

【事例2】個人再生で借金を1/7に減額されたケース

個人再生によって2,100万円もあった借金をわずか300万円まで大幅に減額できた事例です。個人再生手続きを開始する以前は、毎月の返済金額が30万円と高額でしたが、わずか8万円に減額できたのもこの事例のすごいところです。

毎月の借金返済負担額を軽減できることによって、自分の生活を守ることもできるようになったことでしょう。

また、個人再生手続きは借金を大幅に減額しながら住宅ローンを残しておけるのがメリットです。住み慣れた自宅を守り、さらには借金を大幅に減額できるのが個人再生の良いところです。

【事例3】自己破産で多額の借金が0になったケース

借金総額3,200万円を自己破産にてすべて免責にされた事例です。自己破産は借金総額に関係なく手続きを開始でき、免責許可を受けることによって借金のすべてを免責にできます。

今回の事例では、借金総額が3,200万円と高額であるうえに借金の理由が生活費や交遊費でした。ところが実際には免責許可を受けることができた事例です。

免責許可決定後は毎月14万円もの高額な支払いをすることもなくなるため、きっと一般的な日常を取りも出せたことでしょう。

→【あなたの借金、どれだけ減らせる?】借金減額シミュレーターはこちら!

借金減額手続きに伴うデメリットとは?

借金を減額するために有効な手段は金利の引き下げと債務整理です。しかし、いずれの手続きにもデメリットがあります。

次に、それぞれの仕組みやからくりを紐解きながら、実際にどのようなデメリットが発生し得るのか?について詳しくお伝えします。

おまとめローンや借り換えは減額できる借金額が少ない

おまとめローンや借金の借り換えは、金利を引き下げることを目的としています。よって、実際に減額できる金額はその金利差分のみです。債務整理等と比較をしてしまうと、実際に減額できる金額が少なく、デメリットに感じてしまう方も少なくはないでしょう。

たとえば、年率15%で100万円のお金を借りていたとしましょう。仮にあなたが5年間での完済を目指していた場合、毎月の返済金額と総支払い金額は下記の通りです。

| 毎月の返済金額 | 23,789円 |

|---|---|

| 総支払い金額 | 1,427,340円 |

これを年率10%のローン商品へ借り換えをした場合は下記の通りです。

| 毎月の返済金額 | 21,247円 |

|---|---|

| 総支払い金額 | 1,274,820円 |

その差は毎月の返済金額で約2,542円、総支払い金額で152,520円です。仮に、任意整理をして利息をすべてカットした場合は、毎月の返済金額を17,000弱まで抑えられるうえに総支払い金額も100万円まで抑えられます。

おまとめローンや借り換えローンでも十分な減額効果はありますが、債務整理と比較すれば劣ると思っておいてください。

債務整理は個人信用情報にキズがつく(ブラックリスト入り)

債務整理手続きは債権者や裁判所の判断によって、あなたの借金を減額したり免責にしたりする手続きです。そのため、いくつかのデメリット(影響)が発生するでしょう。

中でも、すべての債務整理に共通しているのが、個人信用情報にキズがつくという点です。いわゆるブラックリスト入りのことを指し、債務整理後は一定期間クレジットカードの作成や各種ローン契約が難しくなるでしょう。

その他、個人再生や自己破産は官報(国の機関紙)に情報が掲載されるデメリットもありますが、一般の方が閲覧するものではありません。そのため、過度に心配をする必要はないでしょう。

借金減額シミュレーターは罠?そのからくりとは?

広告などで「借金減額シミュレーター」を見かけたことがある方は多いでしょう。このシミュレーターは、法律事務所等が提供しているサービスのひとつで、実際にシミュレーションをすることでおおよその減額できる借金額がわかるものです。

とはいえ、少ない情報でなぜ減額できる借金額を調べられるのか?なんとなく不安を感じている方は少なくないでしょう。そこで、最後に借金シミュレレーターは罠なのか?なぜ減額できる金額を把握できるのか?について、そのからくりをお伝えします。

借金減額シミュレーターは債務整理で減額できる金額を算出

借金減額シミュレーターは、債務整理をした場合にいくらくらい減額できるのか?について金額を算出します。あなたが実際に借り入れしている金額のみで、おおよその減額金額を把握できます。

たとえば、任意整理をした場合は利息をカットできるため、借り入れ金額に一般的な金利を掛けて計算した金額=減額できる金額になります。他にも、自己破産をすれば、あなたの借り入れ金額をすべて0にできるため、少ない情報でもある程度の減額金額を把握することができる仕組みです。

決して怪しいシミュレータではなく、実際にいくらくらい減額できるのだろう?という程度で考えてシミュレーションをしても問題ありません。

ただ、借金減額シミュレーションで算出された金額を確実に減額できるとは限りません。というのも、あなたから聞いた少ない情報で、一般的なケースに照らした場合にどの程度減額できるのかを調査するものです。

より正確な情報を求められている方は、直接弁護士や司法書士に問い合わせをして、詳細をお伝えしてください。

最終的にシミュレーションされた金額が減額できなくても、それは罠ではありません。実際の減額金額はやってみなければわからないという点に十分注意してください。

シミュレーションをすると弁護士・司法書士事務所から連絡が来る

借金減額シミュレーションを利用すると、かならず弁護士事務所や司法書士事務所から連絡が来ます。もちろん、初めから債務整理をする意思がない方でもシミュレーションをしても問題ありません。

ただ、軽い気持ちでシミュレーションをしただけならば、はっきりとお断りをしてください。断らない限り、何度か電話やメールが届いて、鬱陶しく感じてしまうことがあるかもしれません。

逆に、「債務整理をしたいけど、自分から弁護士や司法書士に相談するのは緊張する…」という方は、シミュレーションを経由して相談をすると良いでしょう。

→【あなたの借金、どれだけ減らせる?】借金減額シミュレーターはこちら!

まとめ

今回は、借金を減額できるからくりについてお伝えしました。

借金を減額できる理由は、金利を引き下げることによって得られる利息負担の軽減と債務整理によるものです。

おまとめローンや借り換えをすることで金利を引き下げることができるため、債権者へ支払う利息を大幅に減らせるのが、借金減額のからくりとのことでした。決して罠や違法なものではないので、安心して利用を検討されてみてはどうでしょうか。

また、債務整理手続きは法的根拠に基づいて借金を減額したり、免責にしたりできます。日本の法律によって、借金によって困窮してしまった方を救うための制度であり、決して怪しいものではありません。

最後に、借金減額シミュレーションのカラクリについてもお伝えしました。

このシミュレーションは、弁護士事務所や司法書士事務所で問い合わせを獲得するために用意されたサービスです。シミュレーションをすることで弁護士事務所などから連絡が来ますが、必要ないときははっきり断ればその後の営業が来ることはないので安心してください。

「自分がいくらくらい減額できるのだろう?」と興味がある方は、借金減額シミュレーションを利用されてみてはどうでしょうか。

→【あなたの借金、どれだけ減らせる?】借金減額シミュレーターはこちら!

債務整理とは?なぜ借金を減額できるの?

- Q. 債務整理とは何ですか?

-

A.

債務整理とは債務(借金)を整理する手続きです。債権者(お金を貸している側)と交渉をしたり、裁判所に申し立てたりすることによって債務の減額を目指す手続きです。

- Q. なぜ債務整理で借金を減額できるのですか?

-

A.

債務整理には交渉手続きと法的手続きの2種類あります。交渉手続きは、あなたの事情を債権者(お金を貸している側)に伝えることで、借金を減額してもらえる可能性があります。法的手続きは、裁判所の判断で経済的に救済をして生活再建を目指してもらう手続きです。詳しくは本記事でお伝えしているので、参考にしてください。

- Q. 債務整理にはデメリットもありますか?

-

A.

もちろんあります。

たとえば個人信用情報機関への事故情報掲載や、債務整理次第では官報(国の機関紙)に個人情報が掲載されたりなどのデメリットがあります。ただし、借金を減額できたり返済義務を免除されたりするため、メリットの方が大きいでしょう。